4000万在线背后,Steam的垄断是好还是坏?

这些年,Steam对PC游戏市场的影响力和渗透程度,已经大到了令人感到恐惧的地步。

从最开始V社自己的游戏商店,发展到2024年同时在线人数破4000万、同时在游戏端内实际进行游玩的峰值同时在线用户数量也超过1200万。其中,中国玩家占比达到了40%,成为中国市场最大的PC游戏平台。

尽管不是中国公司,但V社无论是对于中国玩家还是中国游戏的影响力,都已经达到了不可思议的水平,即便是中国的热门PC游戏,大部分销量也是来自Steam平台。比如2024年大火的《黑神话:悟空》,根据VGI的统计,其PC销量预估为2800万套,Steam平台的销量就达到2000万套。在这2000万套的Steam玩家中,有70%是中国玩家。

换言之,虽然《黑神话:悟空》上线了WeGame等国内PC游戏平台,但1500万套仍来自这家美国的游戏平台。

10月28日,B站发行的《逃离鸭科夫》宣布销量超过200万套,其中超过100万套来自Steam平台。作为一个日活跃超过1亿的流媒体平台,B站尽管发行能力出众,但想要覆盖更多PC玩家,仍然绕不开Steam平台。

实际上,哪怕是腾讯、网易和米哈游三大巨头,也同样绕不开Steam平台,尤其是要在海外市场发布,Steam是必选项。三巨头之外,几乎绝大多数厂商都要借助Steam平台才能成功。

在海外市场,Steam的影响力更大。即便是Epic旗下的EGS商店给出了12%的抽成比,其年收入依然只有Steam平台的十分之一。此外,即便是欧美主机游戏大厂也无法忽视Steam。比如EA的《战地6》虽然上线了自家的游戏平台,但其销量仍大部分来自Steam平台。

最近,外媒SuperJoost撰文专门分析了这个现象,并且称“Steam的垄断时刻已然来临”。

以下是Gamelook编译整理的完整内容:

2003年,Valve推出了Steam,以解决PC游戏补丁更新的难题。二十年后,该公司却在法庭上捍卫其平台的主导地位,对手并非黑客,而是反垄断监管机构,这些机构如今将其在市场上的成功视为潜在的市场滥用行为。

本周,Wolfire与V社的诉讼案迎来了一个重要的转折点。

法院将此案认证为集体诉讼后,今年5月将举行新一轮的专家证词听证会。2024年11月,这起案件从一个狭隘的不满事件演变成了一场系统性挑战,这对该平台乃至其同行都可能带来法律、财务和声誉方面的后果。这与两周前我们看到的情况如出一辙,当时一名法官指责苹果公司在被要求允许在其平台上使用替代支付方式时故意拖延。在其庞大的生态系统中,原本只是一个很小的违规行为,如今已演变成了对其生存的威胁。更重要的是,这里存在一种模式:平台持有者对任何有关违规行为的指控都不会友好回应。他们会坚决反抗,并动用其庞大的资源为自己辩护。

此案的核心是Steam的平价(要求价格统一)要求。

这些合同条款强制要求开发者在Steam上提供与在其他任何数字商店相同的定价和内容。表面上的理由是消费者公平。然而,实际效果是这几乎消除了平台竞争。其他商店无法压低价格、提供抢先体验或通过捆绑内容形成差异化,从而削弱了它们吸引玩家和发行商的能力。作为最大的平台,意味着有权设定市场其他参与者的运营条款。

迄今为止,V社在很大程度上被视为一位仁慈的创新者。早在2003年,当其他娱乐界人士还在用禁止令(cease-and-desist)信函打击数字盗版时,V社就打造了Steam平台。它是首个真正能正常运行的PC游戏数字发行系统,提供自动更新、遏制作弊行为,并为小型工作室提供了无需支付实体零售或主机认证费用就能自发行游戏的途径。其结果是带来了独立游戏开发的黄金时代和PC游戏的复兴。Steam不仅抢占了一个市场,更创造了一个市场。

但市场在演变,主导市场的公司也在演变。

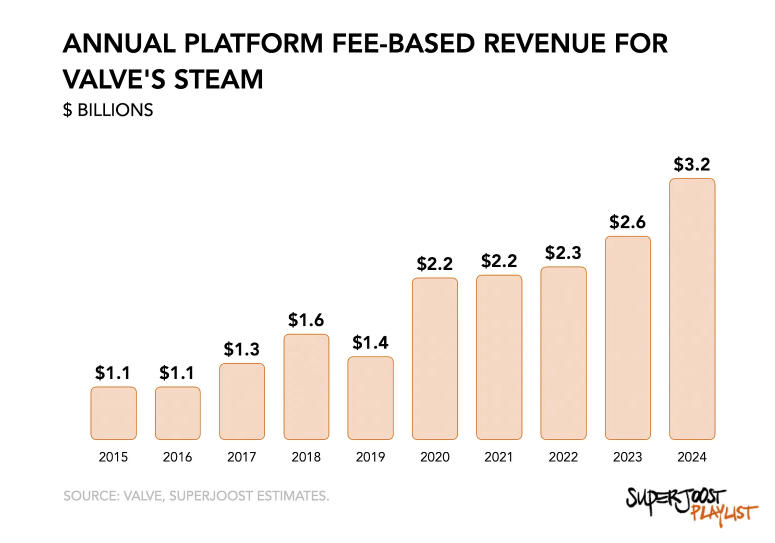

快进二十年。如今,Steam利润丰厚。据估计,V社如今每年从Steam获得32亿美元收入,而运营整个业务仅需79名员工。很少有公司能达到这样的效率和盈利水平。2024年,Valve每位与Steam商店相关的员工平均创造约4200万美元收入。即使按整个公司计算,V社每位员工也能创造950万美元收入。相比之下,PlayStation、任天堂和Xbox的这一数字分别为240万美元、150万美元和110万美元。

尽管发行经济学发生了巨大变化,但其30%的佣金费率自推出以来几乎没有变动。在Wolfire诉Valve一案中,核心指控是Steam的平价要求,即迫使开发者在所有平台上维持相同定价和内容的规则,并非为了一致性,而是为了控制。

具体而言,这些规则使得Epic Games Store或GOG等竞争对手的商店除了价格之外,无法在其他方面形成差异化,而在Valve拥有最大用户群和最强网络效应的市场中,仅靠价格竞争是行不通的。希望在Steam上发布游戏的工作室不得在其他平台提供独家内容。这使得竞争对手的商店只能仅凭价格,与Steam庞大的规模(其平台最近记录的同时在线玩家数达4000万)抗衡。

这份法律文件包含了一些内部邮件,这些邮件揭示了Valve在执行这些规则时的积极程度。一名V社员工写道:

“我跟(发行商)说,在我们的夏季促销结束一周后,就在另一个平台上提供更高的折扣,这简直是胡说八道。我们给了他们大量的曝光……结果一周后他们却给出了更优惠的折扣。”

另一条信息警告称,如果一款游戏在其他地方售价更低,其在Steam上的促销曝光度将会被取消。这并非一个宽松的市场,而是一个管理严格的渠道,任何偏离规则的行为都会受到惩罚,有时甚至是预防性的惩罚。

经济专家们现在正在量化所谓的损害。

Schwartz估计,在竞争市场中,Valve的佣金率会降至17%-18%左右,而非30%。在拟议的集体诉讼期内,这一差额转化为向开发者多收取的费用,最高可达31亿美元。

当然,V社认为Steam并非垄断企业,它是一个双边平台,面临着来自主机生态系统、移动应用商店以及第一方启动器的激烈竞争。但这种说法,很像苹果在与Epic的诉讼中所采用的论调,忽略了这些平台所带来的结构性瓶颈。当一家公司控制着PC游戏市场大部分份额的游戏曝光量、定价以及变现条款时,它就不再是一个中立的渠道,而更像是一个收费站。

更广泛的背景很重要。在过去十年里,游戏行业的权力已经从创作者转移到了守门人手中。2015年至2024年间,平台收入增长了两倍多,从191亿美元增至684亿美元。在整个行业中,平台已经成为顶级掠食者。如今,互动娱乐市场已趋于成熟,消费者需求有所减弱,关税也即将到来,游戏制造商对其“房东”(指平台方)表示不满是意料之中的事。数字市场混乱不堪,进入成本也越来越高。平台方坚持僵化的定价结构,正慢慢扼杀整个生态系统。

其影响远不止于Steam。

Wolfire的胜诉可能会压低全行业的佣金率,并让那些希望在其他平台上提供更优惠交易的开发者重新获得主动权。而败诉则可能巩固平等条款在整个科技行业的法律可行性,让从苹果到PlayStation等其他平台有理由进一步规范和限制其生态系统。

显然,这个案例的意义远不止于Steam。如果Valve的平价条款被判定为反竞争行为,这将为挑战数字生态系统中类似的行为提供一份法律指南。其连锁反应可能会波及应用商店、主机平台,甚至订阅服务。这不仅仅关乎价格控制,更关乎平台控制权。在这种情况下,“平价”听起来像是公平,但实际上,它是一条将竞争拒之门外的隔离线。

就我个人而言,我是Valve的忠实粉丝。它一直是游戏行业令人难以置信的创新源泉,并且令人信服地实现了G胖最初的愿景:在PC游戏占总市场份额不到5%的时候,他就认为PC游戏远优于主机游戏。

然而,时过境迁。

在21世纪初V社帮助拯救了PC游戏行业后,如今它控制着这个市场的准入权。通过执行那些小型开发者无力挑战的规则,它赚取了数十亿美元。对于独立开发者而言,这意味着更高的费用、更少的定价选择以及有限的曝光机会,除非你遵守Valve的规则。因此,游戏开发者们正通过专注于能减少对“守门人”依赖的发行策略,来调整他们的商业模式。

这场审判标志着Steam的垄断时刻,不仅体现在公众认知中,也可能成为法律先例。这也是“游戏钟摆”的最新一次摆动。Steam最初是一场发行革命,赋予创作者权力并绕过了零售环节。二十年后,它成了瓶颈。Valve曾是开拓者,如今却成了强大的在位者。曾经让Steam大放异彩的特质,开放获取、创作自由,如今正被这个一度推崇这些理念的平台所限制。

公司在发展。我们的审视也应如此。

转载自:GameLook 侵删