抽卡游戏渐入末路?日媒称“日本二游正濒临集体崩溃”

近日,日媒集英社オンライン发布了一篇报道,报道称日本的“扭蛋游戏”(ガチャポン)即将行至末路,整个日本的本土手游市场也濒临崩溃。

“扭蛋游戏”,来源是日本的扭蛋机,它是氪金抽卡游戏的统称。在国外它一般被称为“gahca game”,而这个概念放在在国内,其实就能简单理解为二游。目前国内二游的玩法、题材可能多种多样,但除了二次元画风以外,绝大多数二游的共同点就是氪金抽卡的消费模式。

(图片来源:Pixabay)

在日本,尽管没有明确的“二游”这个类型的划分,但是gacha要素(即氪金抽卡)在他们的手游中十分普遍,包括长期统治日本手游市场的《怪物弹珠》、《赛马娘》、《智龙迷城》,全都包含了gacha要素,可以说日本手游和gacha游戏基本处于深度绑定的状态。

因此说日本的gacha游戏濒临末路,基本也就是说日本本土的手游快要完蛋了,此言一出自然在日本的社交媒体引起了不小的争议,有人支持有人反对。

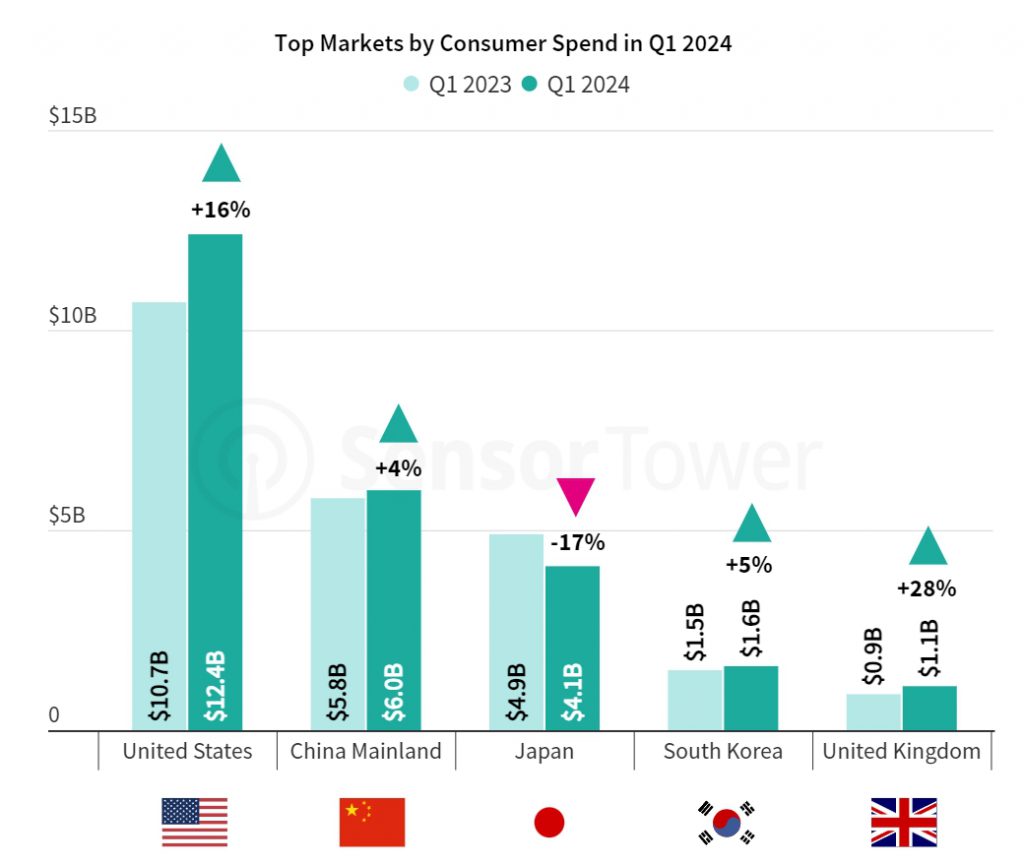

但有一点不可否认,那就是以gacha游戏为代表的日本手游,确实遇到了麻烦。根据海外数据平台Sensor Tower发布的2024Q1手游市场报告来看,尽管日本以41亿美元的规模依旧是全球第三大手游市场,仅次于美国(124亿美元)和中国(60亿美元)。但是日本手游市场却是全球规模最大的5个手游市场中,唯一一个收入下滑的,下滑的比例还不低,相较于去年同期下滑了17%。

日本市场整体收入下滑体现得最明显的地方就是头部产品吸金能力减弱,第一季度数据显示,日本市场只有两款手游收入破亿美元,创近年来新低。

《怪物弹珠》作为一款包含gacha要素的经典手游,曾帮助它的开发商MIXI起死回生,一经推出就一直牢牢占据日本手游榜首的位置,然而尽管它在2024年第一季度依旧守住了自己的王者地位,但依据MIXI披露的2023财年财报(截至2024年3月),其数字移动业务营收额下降了5.3%,利润下降了11.5%。

哪怕MIXI在去年举行了大规模的《怪物弹珠》十周年庆祝活动,但依旧无法阻止销售额的下滑。

而比起本土市场收入下滑,日本手游在出海道路上面临的困境可能要更加严重。在全球手游厂商出海搞得轰轰烈烈、全球化发行成为常态的当下,日本手游厂商好像还远远地吊在后面,活在根据日服情况,对海外代理权待价而沽,分发销售的那个年代。

尽管笔者也认为,日本“gacha游戏行至末路”、“手游濒临崩溃”的观点过于激进,但不得不说,日本以gacha游戏为代表的手游市场,正面临着本土销量下滑、出海前路坎坷的双重困境。

逐步失守的手游阵地,二次元文化发源地正成为中韩厂商的围猎场

为何事情会走到这一步,首先就不得不提一提日本的东亚邻居,中国和韩国。有人失势就会有人得势,事实上,日本手游市场这两年已经成为了海外厂商,尤其是中国厂商和韩国厂商的“二游捞金池”。

无论是过去几年登陆日服的《原神》、《崩坏:星穹铁道》、《胜利女神:NIKKE》,还是今年上线的《鸣潮》和《我独自升级》,他们都曾横扫过日服的游戏榜单。

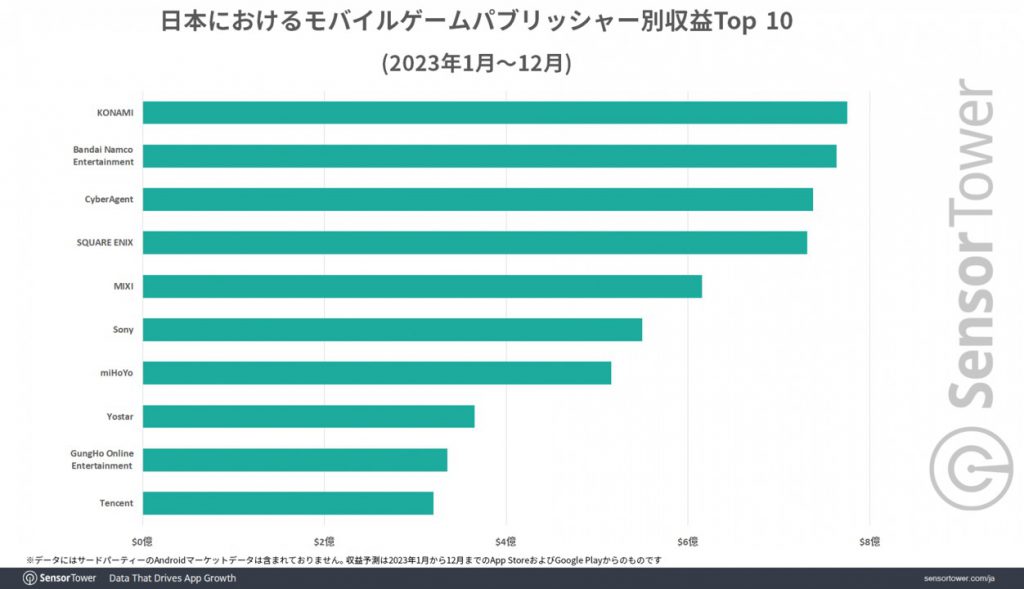

根据Sensor Tower公布的2023年日本手游市场报告来看,尽管2023年在日本市场收入排行的前六名都是日本本土厂商(米哈游第七、悠星第八、腾讯第十),收入排行Top10中,日厂与非日厂的比例是3:7,但是在2022年这个数字是2:8,海外厂商正在逐步扩大它们在日本市场的影响力。

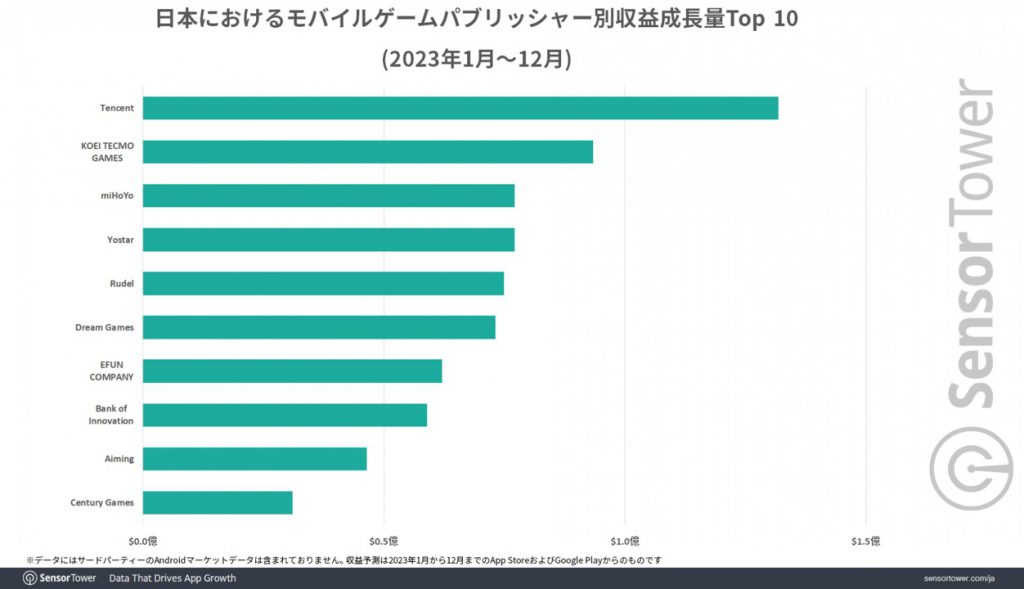

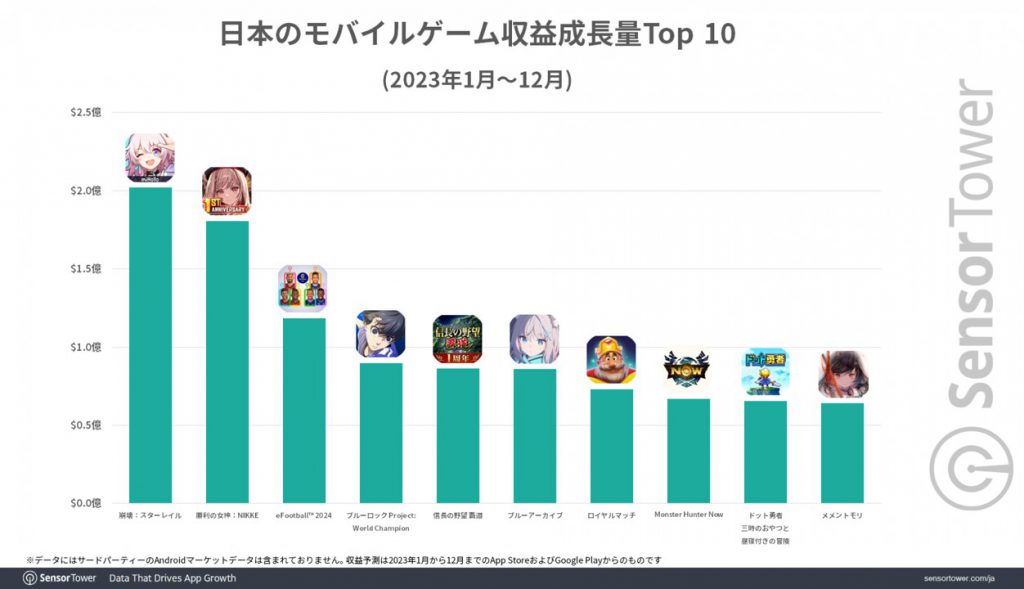

这个趋势从厂商的收入增长量来看会更加明显,2023年在日本市场营收增量最高的10家厂商中,有6家都是非日本厂商,其中腾讯排行第一,是唯一一家增长超过1亿美元的厂商;同样的,增长最快的十个游戏中也有6个都是非日本厂商的游戏,《崩坏:星穹铁道》、《胜利女神:NIKKE》位居第一、第二。

照此趋势,海外游戏在日本本土手游市场的影响力只会越来越大,其主要原因是这两年中韩厂商在手游上发展神速,尤其是二游,其耗费的成本、投入的资源与日本常见的IP漫改二游“2D纸片人对撞”相比,简直不可同日而语。

具体来说,中国手游市场在《原神》爆火以后,二游赛道内涌入了大量厂商,高度内卷之下,一方面提高了中国二游的入场门槛和平均质量,另一方面也倒逼中国二游厂商出海;

韩国厂商则是在本国玩家对自己的MMO游戏怨声载道以后,开始考虑转型,而韩国本身手游行业就高度发达,头部大厂哪怕做MMO也必定带上手游平台,这就导致对他们来说,想做一款高品质的二游,无论是资金还是技术都不存在壁垒。他们唯一缺的可能就是二游的运营经验,出海找个地方试验一下自然是最好的选择。

韩国大厂Nexon开发的《Blue Archive(蔚蓝档案)》,其2023年总收入中,日服占比高达74%

出海要去哪呢?中韩厂商在回答这个问题的时候可能都不会犹豫第二秒——当然是去二次元文化发源地,日本。

在这种情况下,常年守着自己一亩三分地,自以前的同人游戏开始就没有太大变化的日本gacha游戏,就这么迎面撞上了中韩厂商,以及他们从各自国家手游修罗场中卷出来的产品。可以说,以中韩游戏厂商为代表的海外手游的挤压,是日本本土手游如此挣扎的外部原因。

人口规模不上不下,玩家和从业者的二重尴尬

至于为什么主机游戏技术处于世界领先地位的日本,在进入移动互联网手游时代以后,面对中韩的手游产品会显得如此不堪一击,当然和日本游戏厂商自己脱不开干系,这也是他们第二个挣扎的地方。

首先需要意识到,如今“入侵”日本手游市场的这些二游,他们氪金抽卡的模式可以说都是源自于日本的扭蛋游戏模式,也就是所谓的“gacha元素”。

目前业界普遍认为第一款引入了扭蛋模式的gacha游戏是Square Enix(史克威尔·艾尼克斯,以下简称SE)公司2013开发的《百万亚瑟王》。这种根据斯纳金箱理论设计的抽卡模式,一经推出就让SE赚得盆满钵满,也迅速催生了一大批做gacha游戏的日本厂商。

在日本社交媒体上,有人就评论日本的gacha游戏厂商正是在他们自己的舒适区中待了太长时间,已经不知道如何去让游戏变得更加有趣了。

因此当这些躺着赚钱的日本gacha手游遇到中韩厂商精良制作的二游之后,日本的手游玩家就会发现,原来游戏不仅能氪金抽卡,还可以有更多丰富的游戏体验。这种反差是相当强烈的。

然而日本游戏厂商对此的态度则略显麻木,说好听点叫做“守旧和路径依赖”,说难听点就是“不思进取”。

但再往前思考一步,为何连号称MMO流水工厂的韩国厂商都开始求变了,日本厂商在手游上还是不愿意投入更多资源做一款品质更高的游戏,不愿意跟上时代,将自己的游戏全球发行?

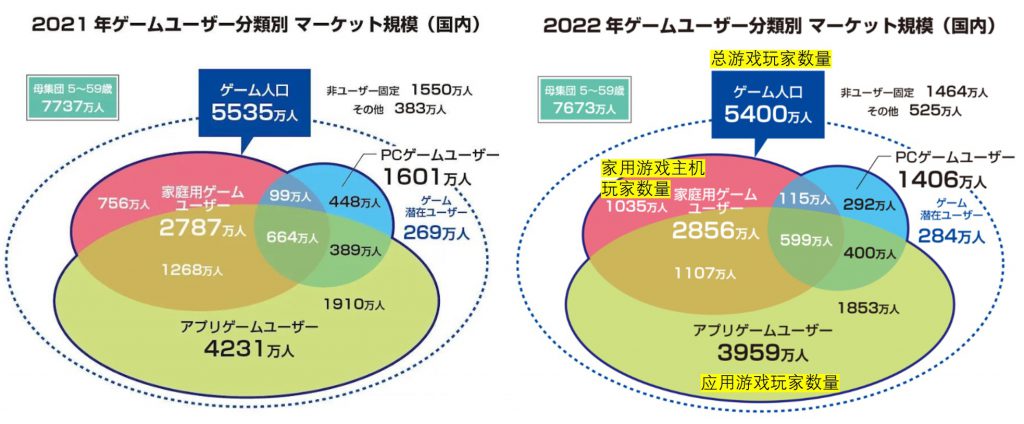

本质上,这个问题和日本的玩家数量以及人口规模有关。根据日本著名出版社角川ASCII综合研究所发布的《Fami通游戏白皮书2023》显示,日本截止2022年玩家数量规模在5400万人,比起2021年的5535万人下降了约2.5%。这一方面是因为疫情结束过后玩家数量的回落,另一方面则是受日本连续十几年的人口负增长、老龄化程度排全球第一的影响。

这其中,2022年主机游戏玩家数量其实还在上升,而包含手游在内的应用游戏玩家数量则是从4231万减少到了3959万,下滑约6.5%。

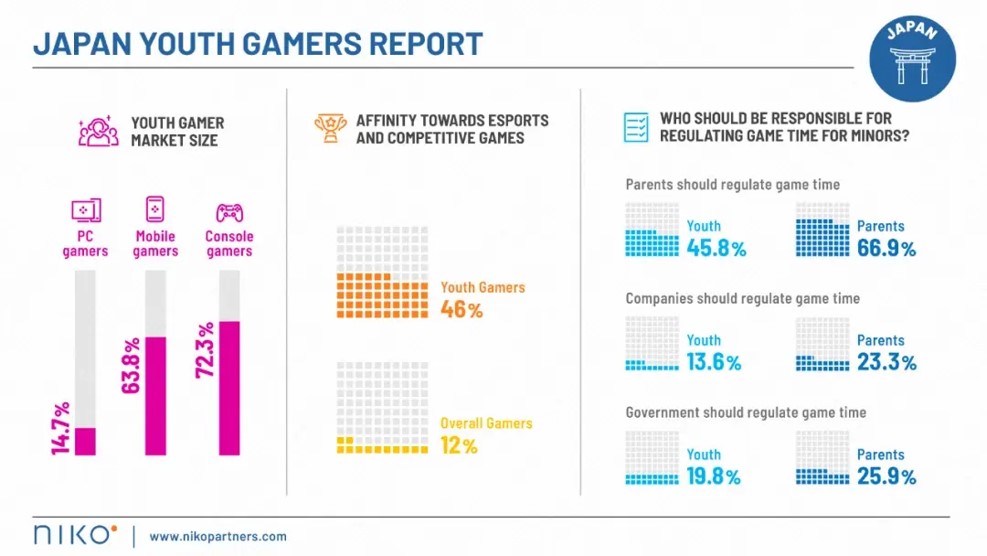

事实上日本游戏市场一直是主机游戏占据主导地位,根据海外研究机构Niko Partners的一份数据报告显示,主机游戏机是日本年轻游戏玩家中最受欢迎的游戏平台。报告显示日本的年轻游戏玩家中,有72.3%更喜欢在游戏主机上玩游戏,63.8%是移动游戏(还包括掌机,不仅仅是智能手机)。

这就意味着尽管日本是二次元ACGN文化的发源地,但是在日本,对于二游的主要受众群体——18至29岁的年轻人来说,他们最常玩的游戏类型依旧是主机游戏。不难发现日本的本地市场,玩家规模数量并不算非常庞大(与之对应的,根据游戏工委发布的《2023中国游戏产业报告》,国内的游戏用户规模约为6.68亿),这其中主机游戏玩家又占了大部分,手游玩家群体更小。

在这种情况之下日本的游戏厂商很难愿意在手游项目上,投入与中国厂商一样巨额的资源,因此它们的作品从客观上就难以在全球市场上有竞争力。另一方面,日本厂商从主观上也没有那么强的出海意愿,这是因为日本5000万玩家的市场虽然不是很大,但也不是很小,比起韩国芬兰这些地方还是大了不少。

尤其是芬兰,总人口数量都不过以百万计,对于芬兰游戏公司来说,如果在成立之时不把出海作为公司根本战略的话,饿死在本土几乎是必然的结局。也正因如此,在强烈的内驱动力之下,芬兰才能诞生出Supercell这样的全球手游巨头。

Supercell至今只发布了六款游戏,但几乎都是精品,还不乏《爆裂小队》、《荒野乱斗》、《部落冲突》这种超级爆款

而日本的手游玩家数量就处于一个不至于小到饿死,但也没有大到让厂商敢于重注梭哈的尴尬地位。

人口的影响还体现在从业者上,事实上日本手游并非没有尝试过出海,MIXI就曾多次考虑过让《怪物弹珠》登陆中国、美国市场,但最后的结果是因为水土不服一次又一次地退场(《怪物弹珠》曾在2014年由腾讯代理发行国服,后于2015年停服;2017年由北京超旗代理重开国服,2020年再次停服)。

游戏出海甚至全球同步发行并不是一件简单的事,需要在当地市场做市场调研,需要做本土化,这些工作都需要人手,而日本又是一个老龄化程度排全球第一、严重欠缺壮年劳动力的国家。

日本游戏行业从业人员平均年龄放眼全球也是非常高的存在,这一方面表现在他们的守旧、固执;另一方面日本游戏厂商普遍会用好并不富裕的人力资源,将更多的精力放在游戏的研发上,连FS社这种在业界享有很高声誉的3A游戏开发厂商,都会选择将发行工作委托出去(《黑魂3》、《艾尔登法环》的发行商都是万代)。

所以囿于人口规模结构对玩家数量和行业从业者的双重影响,日本手游厂商处于一个进退维谷的境地,让他们在本土市场得过且过、看着外来厂商不断蚕食手游市场份额的同时,又不敢或者说不能去投入更多成本与人力,同外来手游厂商们放手一搏。

步履蹒跚地前行还是及时止损

平心而论,日本游戏厂商们在手游上的动作确实慢了,如果说日本厂商真的看不上手游市场,一心扑在主机游戏上,那也不尽然。根据《FAMI通手游白皮书2023》,近7年手游市场规模已翻倍,最新数据达到8.9兆日元(折合人民币约4027亿元)。

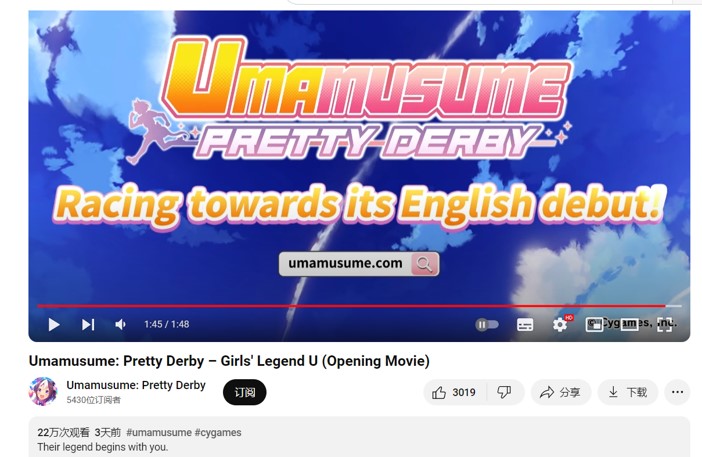

事实上日本厂商对手游都有足够的重视程度,面对如今各国普遍选择手游出海,日本厂商其实也在试图跟上。Cygame旗下的招牌gacha游戏《赛马娘 Pretty Derby(闪耀!优俊少女)》在6月25日发布了英文版的宣传PV,已经确定在英文地区发行,只不过没有公布发行日期。

再比如,索尼在2018年就收购了号称“美国B站”的美国动画流媒体,Funimation。

2020年,Funimation因为经营不善倒闭后,索尼又转而在当年之内,就收购了那个Funimation在美国的最大竞争对手Crunchyroll。(有意思的是,Funimation宣布终止服务的当天Crunchyroll的年费会员价格从54.95美元涨至99.99美元,涨幅高达82%)

可以看出来,索尼是铁了心地想在欧美市场推广日本动漫作品,当然也是在推广二次元文化。索尼作为很多日本游戏公司的上游公司,它的行为也会传递某种信号——日漫出海了,日漫改编相关的一系列二游,是不是也可以出海?

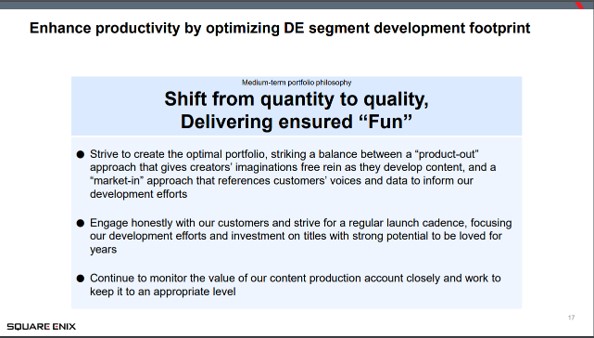

但另一方面,手游的研发、长期运营,对日本公司来说都需要付出更多的时间、金钱和人力,但其生命周期反而可能更短,事实上从2023年开始,日本很多头部游戏厂商,正在逐渐将业务重心从手游转回他们更擅长的PC/主机游戏,比如SE就在最近两年关停了很多移动游戏项目,他们的2024年中期商业规划表示,他们将“更看重游戏的质量而不是数量”。

图片来源:Square Enix:New Medium-term Business Plan (FY2025/3-FY2027/3)

再比如据日媒gamebiz报道,光荣特库摩公司在2023财年达到了2009年以后的最高销售额,销售额增长主要归功于手游,但光荣依旧表示,未来会“更专注于主机游戏”。

究其原因,还是日本厂商在主机游戏上有更深厚的技术积累,在全球主机游戏市场也具有更强的品牌效应。而手游的研发、长期运营,对日本厂商来说可能意味着需要付出更多的时间、金钱和人力,但其生命周期反而可能更短。

所以日本gacha游戏和手机游戏未来的发展,就取决于厂商们是现在忍受住阵痛,走出舒适圈,去向中国手游厂商这样的世界手游市场领先者学习靠拢,还是彻底摆烂,在海外手游占据了日本手游市场之后,再去考虑如何破而后立。

转载自:GameLook 侵删