创梦天地,转型之路如何走?

小米游戏内容中心

未知归属地

微信公众号并购优塾(moneyC2C)首发,更多文章可微信关注我们的公众号并购优塾。

2010年,《水果忍者》在全球风靡,以十分惊人的速度占领了大部分人的手机,甚至山寨它的游戏也比比皆是,直到2015年《水果忍者》系列全球下载量达到10亿之多,成为全球第二大付费下载手机游戏,中国区代理发行商乐逗游戏功不可没。

除了《水果忍者》,乐逗游戏还代理过多款国外知名游戏,包括《地铁跑酷》、《神庙逃亡2》等,被称为“游戏的翻译家”。

图:走势图 来源:WIND

图:走势图 来源:WIND

其母公司,在2018年12月登陆港股,然而,上市首日就破发,并接连走低,此后虽然有过短暂上升,但之后一路下行。峰值高位9.7元,一路下跌到如今的4.5元,跌幅达到53%。

今天,我们要研究的案例,就是乐逗游戏的母公司——创梦天地。主营游戏的研发和运营,其核心游戏包括《魔力宝贝》、《梦幻花园》等。

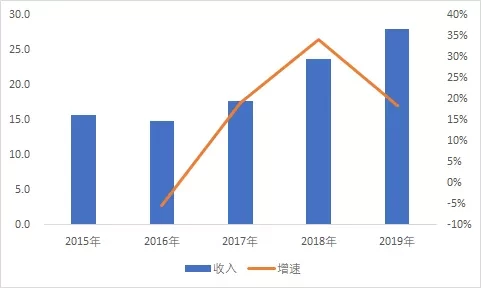

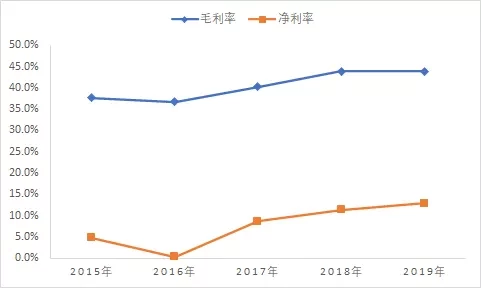

2019年,其营业收入达到28.03亿元,同比增长18.52%,净利润为3.52亿元,同比增长42.96%,经营活动现金流净额为3.51亿元;毛利率为43.89%,净利率为12.86%。

翻看这家公司的股东名单,还包含了多家知名公司,股东架构中包括腾讯、索尼、京东,其中,腾讯为第二大股东,索尼、京东为基石投资人。除此之外,王思聪的普思资本、赌王何鸿燊家族均有持股。

看到这里,几个值得我们深思的问题来了:

1)其靠代理起家,在研发商资源越来越稀缺的情况下,其转型之路走的如何?

2)众多同行游戏公司看好,未来,究竟还有多少成长空间?

3)如今,在经过如此长时间的下调之后,它的估值到底在什么区间?究竟是贵了,还是便宜了?

今天,我们就从本案入手,来研究游戏行业的特征,以及建模逻辑。对相关领域,之前我们还研究过腾讯、网易、哔哩哔哩、三七互娱、心动公司等,订阅科创版报告库可查询相关报告,深度思考产业逻辑。

— 01 —

███████

龙头,模式

▼

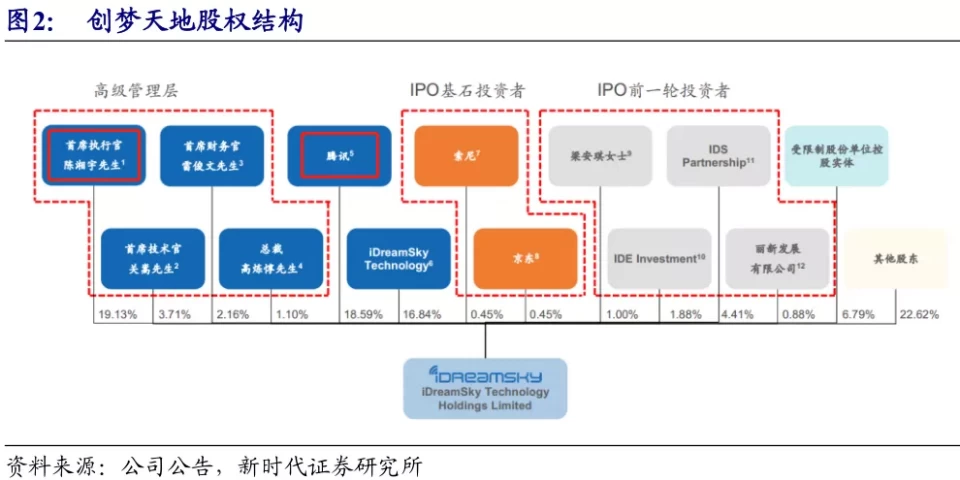

创梦天地,成立于2009年,于2014年在纳斯达克上市,2016年私有化退市,2018年12月,在中国港交所上市。其控股股东为Brilliant Seed Limited,持有公司股份占比为19.13%。实际控制人为其创始人陈湘宇,直接、间接持有 25.92%的股份。

图:股东结构

图:股东结构

来源:新时代证券

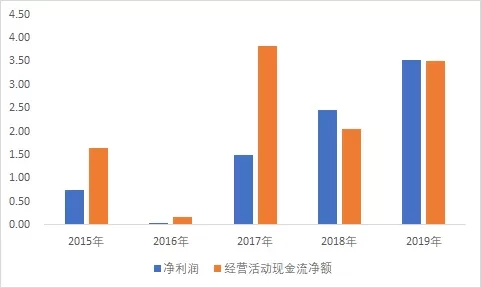

2017年至2019年,其营业收入分别为17.6亿元、23.65亿元、28.03亿元;净利润分别为1.50亿元、2.46亿元、3.52亿元;经营活动净现金流分别为3.84亿元、2.06亿元、3.51亿元;毛利率分别为40.23%、43.93%、43.89%;净利率分别为8.61%、11.33%、12.86%。

近三年收入复合增速为26.06%,净利润复合增速为53.19%。

从收入结构上看,其收入主要包括以下三部分:

游戏收入——主要为网络游戏,代表游戏包括《魔力宝贝(手机版)》、《全民冠军足球》等。2019年,该类业务占总收入的比重达到87.6%。

信息服务收入——主要是广告业务产生的收入,2019年,该业务收入占总收入比重为11.9%。

其他收益——主要来源于经营股权投资的子公司产生的基金管理费、好时光影游社产生的收益、电视剧《天真派西游记》的许可收益,2019年,该业务收入占总收入比重为0.5%。

图:收入结构

图:收入结构

来源:塔坚研究

从游戏产业链上来看,本案处于产业链中游。对于该产业链,之前我们做过梳理,分为:

上游——IP提供商,如阅文集团,毛利率大致在40%-70%之间;

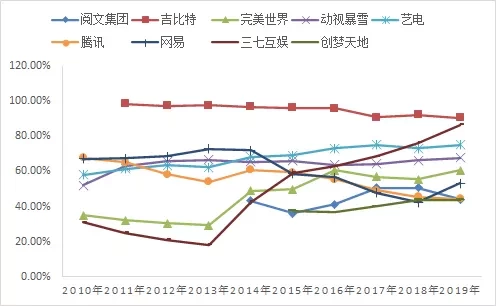

中游——游戏开发和发行商、云计算厂商、软硬件和芯片厂商,代表公司包括吉比特、完美世界、动视暴雪、艺电等,毛利率在50%至90%之间;

下游——游戏运营商、通信运营商、游戏分发平台。代表公司包括腾讯、网易、三七互娱、心动公司等,毛利率大致为20%以上。

图:游戏产业链

图:游戏产业链

来源:天风证券

以上产业链和业务模式,形成了本案特殊的财报结构:

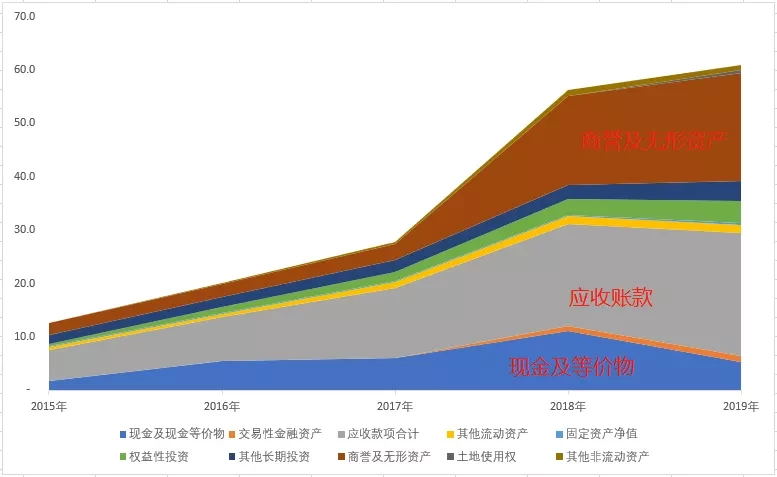

从产业链上下游公司的资产结构来看,整个产业链都属于轻资产运营,固定资产占比很低,吉比特的固定资产占比较高,主要由于其2019年原在建办公楼竣工,转入固定资产所致。

从无形资产及商誉来看,阅文集团、视动暴雪和本案创梦天地占比较高,其中,阅文集团无形资产(内容版权)较多,而动视暴雪则是商誉较高,本案主要由于游戏知识产权许可费较高。

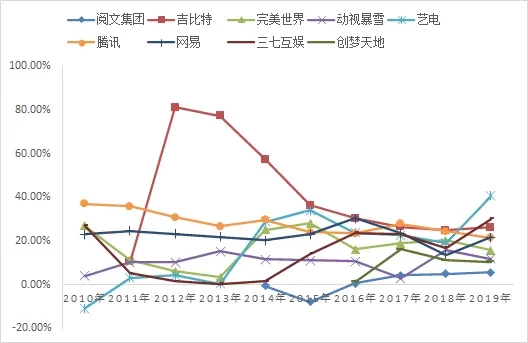

从利润表上来看,营业收入规模排名首位的是腾讯。从毛利率角度来看,较高的是中下游企业吉比特和三七互娱。

图:资产负债表结构(亿元)

图:资产负债表结构(亿元)

来源:塔坚研究

图:利润表结构(亿元)

图:利润表结构(亿元)

来源:塔坚研究

接着,来看一组《塔坚研究》整理的基本面数据:

图:ROE&ROIC

图:ROE&ROIC

来源:塔坚研究

图:行业ROE对比

图:行业ROE对比

来源:塔坚研究

图:营业收入及营业收入增速

图:营业收入及营业收入增速

来源:塔坚研究

图:营业收入增速及利润增速

图:营业收入增速及利润增速

来源:塔坚研究

图:毛利率及净利率

图:毛利率及净利率

来源:塔坚研究

图:行业毛利率对比

图:行业毛利率对比

来源:塔坚研究

图:净利润及经营活动现金流

图:净利润及经营活动现金流

来源:塔坚研究

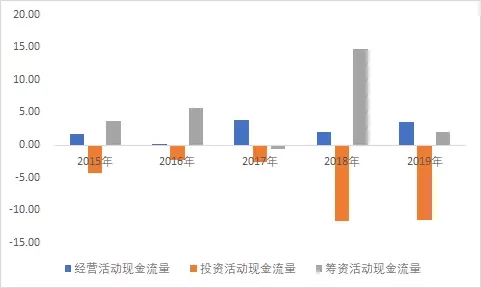

图:现金流

图:现金流

来源:塔坚研究

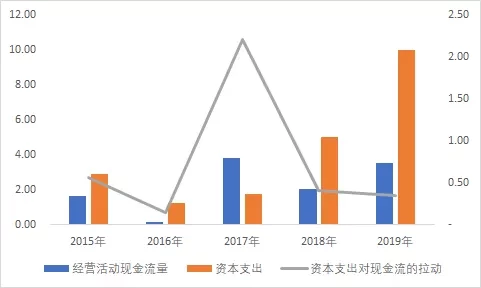

图:资本支出对现金流的拉动

图:资本支出对现金流的拉动

来源:塔坚研究

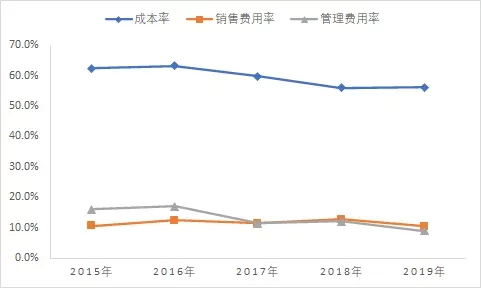

图:成本及费用率

图:成本及费用率

来源:塔坚研究

图:资本结构

图:资本结构

来源:塔坚研究

— 02 —

███████

回报

▼

在我们的投研体系之下,对任何行业做分析的核心,都始于回报分析。

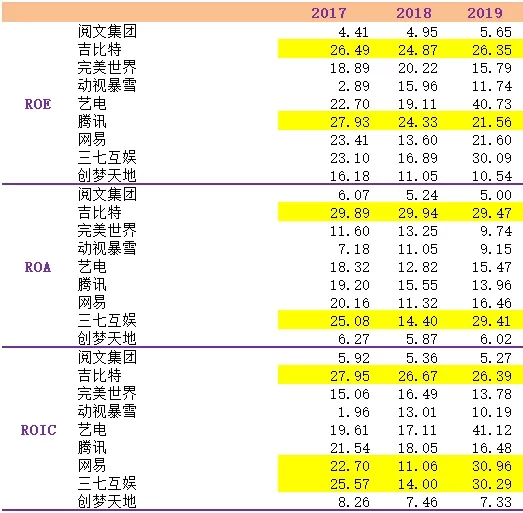

近三年,其ROE分别为16.18%、11.05%、10.54%;ROIC分别为8.26%、7.46%、7.33%;ROA分比为6.27%、5.87%、6.02%。这个水平到底如何,我们需要与同行业对比来进行评价:

图:回报对比

图:回报对比

来源:塔坚研究

整体来看,整个产业链上大部分公司回报率比较相近,基本上都维持在10%-20%之间,其中,回报比较高的是网易、腾讯、吉比特、三七互娱,本案的回报率处于较低水平。

其次,从核心指标拆解来看:

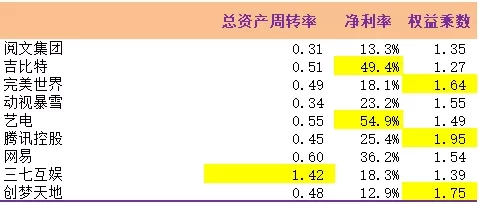

总资产周转率——2019年,三七互娱的总资产周转率较高,为1.42次,主要由于其应收账款周转率和固定资产周转率较高所致。而其他公司则在0.3次-0.6次之间。其中,本案的资产周转率0.48次,处于行业平均水平。

净利率——2019年,艺电的净利率较高,为54.9%,主要受所得税的影响,而本案净利率为12.9%,处于行业较低水平,主要由于其毛利水平较低。

权益乘数——2019年,本案为0.48,处于行业中等水平。对比来看,权益乘数较高的是腾讯控股,主要由于业务多元,长期借款较多所致。本案权益乘数较高,主要是短期借款较多所致。

图:回报对比

图:回报对比

来源:塔坚研究

接下来,我们将分子、分母拆开,以2019年为横截面,对比一下各家的资产、收益以及营运效率情况。

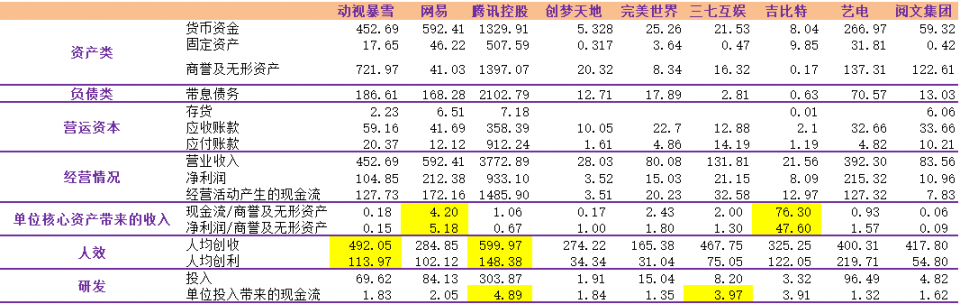

根据以上三张表,我们能看出,这个行业的核心资产是商誉及无形资产——如果按照一单位核心资产带来的经营活动现金流来看,吉比特较强,单位无形资产可以带来76.3元的现金流,主要由于其无形资产较少我们剔除不做参考。网易次之(4.2元)。而本案,处于行业较低水平,1元无形资产可以带来0.17元的现金流,主要由于其近两年收购较多导致商誉及无形资产较高。

人效方面,本案人均创收、人均创利均处于行业较低水平(人均创收274元,人均创利34元),行业龙头腾讯(人均创收599元,人均创利148元)、暴雪(人均创收492元,人均创利113元)等处于较高水平。

从研发投入效率,即一单位研发投入可以带来的现金流来看,腾讯(4.8元)、三七互娱(3.9元)的研发投入效率较高,本案(1.84元)的研发投入效率处于中等水平。

图:回报对比

图:回报对比

来源:塔坚研究

— 03 —

███████

收入,驱动

▼

图:收入及增速

图:收入及增速

来源:塔坚研究

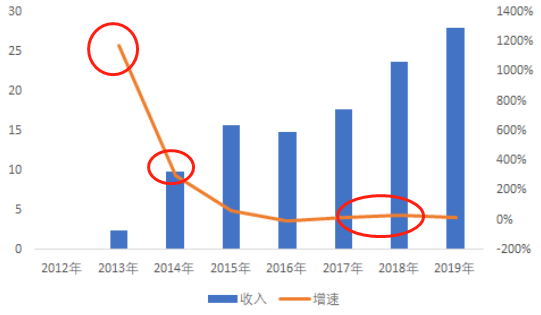

创梦天地,主要靠代理起家。2013年,其代理了《神庙逃亡2》、《地铁跑酷》两款游戏,使其当年收入暴涨1171.1%。目前,这两款游戏仍然运营良好,按月活跃用户计,2017年二者分别达1110万及1970万,在跑酷游戏中排名第三及首位。

2014年,其又代理发行了当时的现象级游戏《水果忍者》。受智能机兴起刺激,《水果忍者》在国内占据了首波红利,在至少两三年内,“切水果”的风潮依旧火热。受此影响,其在2014年-2015年,始终保持50%以上的收入增速。

不过,由于休闲类手游具有门槛低、易复制等缺点,其在游戏发行市场所占份额不断被同质化产品挤占,随着网易、腾讯在手游端的崛起,其逐渐下降到第二梯队。

2017年-2018年,其接连上线了多款爆款游戏:《五行天》(2017年5月上线)、《梦幻花园》(2017年9月上线)、《魔力宝贝》(2018年)、《全民冠军足球》(2018年),使其2018年收入增速达到34.1%。

不过,需要注意的是,从2017年到2019年,其游戏月活数量及付费玩家数量基本没有增长,主要的增长来自于其ARPU值的增长,从2017年的21.5元增长到2019年的31.9元,增长48.37%。

而其ARPU增长的主要原因,是新推出的爆款游戏如《梦幻花园》、《魔力宝贝》等主要为中重度游戏,而中重度游戏相比之前的休闲类游戏更加花费用户的时间、精力和金钱。

通过对其历史收入增速的梳理,我们发现对于游戏公司来说,其收入增长的核心逻辑还是量价的逻辑,而如何做到量价提升,关键还是看——爆款游戏。

此处,对于占比较大的游戏收入,我们按自下而上的逻辑进行预测。(关于游戏行业的宏观分析,参见我们之前做过的其他研究报告,如腾讯、网易等,详见专业版报告库,这里不再详述)

游戏业务收入公式:游戏收入=平均付费用户数(MPU)×游戏单用户价值(ARPU);

对于信息服务的收入,同样采用量价法来预测。公式:

信息服务业务收入=活跃用户数×单用户价值(ARPU);

对于其他收入,由于占比较小,我们直接采用增速法进行预测。公式:

其他业务收入=现有收入*(1+增速)。

接下来,我们将几大增长因子拆解,分别具体来看。

— 04 —

███████

游戏,付费人数

▼

2019年,其网络游戏业务的付费用户数量达到570万人,同比下降15%。主要由于,其在部分休闲游戏中(如《地铁跑酷》、《神庙逃亡2》等),以激励性广告替代部分应用内付费,导致付费用户数量有所下降。

我们在之前的案例中分析过,影响MPU的主要因素,为爆款游戏的生命周期及新游戏的储备量。

先来看,现有爆款游戏生命周期:

截至2019年底,其共计拥有60款游戏,包括23款角色扮演游戏、5款益智消除类游戏、10款休闲竞技游戏、6款跑酷游戏及16款其他游戏。其游戏收益来源较为分散,前十大游戏收益的占比约为60%。其中,《魔力宝贝(手机版)》、《全民冠军足球》、《梦幻花园》、《梦幻家园》是其核心游戏。下面,我们分别来看:

1、《魔力宝贝》

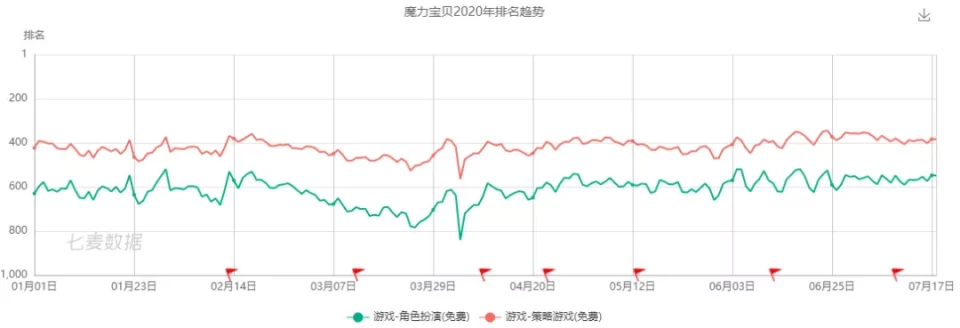

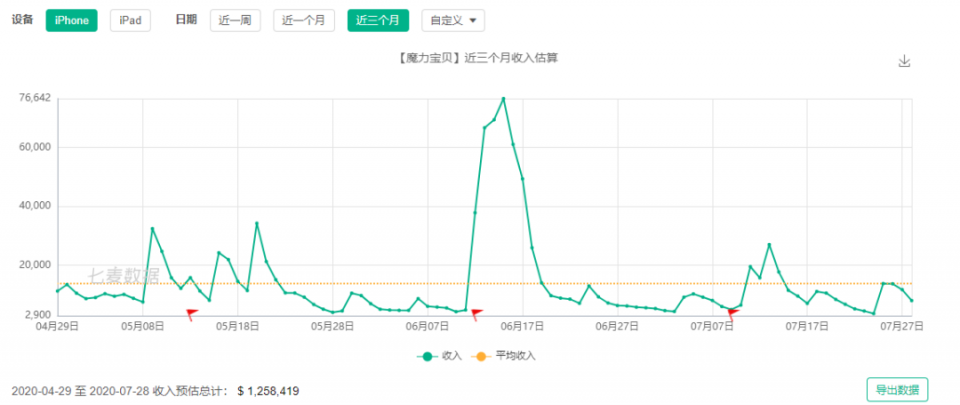

《魔力宝贝》,是根据2001年开发的端游IP改编的回合制手游,并保留了原始版本很多元素,拥有强大的粉丝基础,该游戏于2018年6月由腾讯游戏发行,并一直于该平台运营。

2018年8月,本案以人民币10.5亿元收购上海火魂70%的股权,从而获得《魔力宝贝》的定制开发权。该游戏上线首月就成为中国iOS手游收入榜第3名及下载榜第5名。上线两个月,该游戏累计充值流水已达人民币2.8亿元。

根据新的数据来看,魔力宝贝在角色扮演类游戏中已经跌出前600名,近三个月IOS端流水也仅1000万左右。由于突发事件的影响,其也暂缓了海外发行的计划。

图:魔力宝贝排名

图:魔力宝贝排名

来源:七麦数据

图:魔力宝贝流水

图:魔力宝贝流水

来源:七麦数据

综上,从目前情况来看,该款游戏在国内已经处于衰退期,未来能否继续为其带来较好的收入要看海外运营情况。

2、《全民冠军足球》

《全民冠军足球》,为其委托北京拱顶石定制开发,并聘请腾讯集团发行的重磅游戏。该游戏于2018年三季度上线,App Annie统计显示,其在中国iOS游戏收入排名集中在40名。从流水上来看,与《魔力宝贝》排名相当。

不过,近期其排名呈下滑趋势,已经进入衰退期。近三个月流水已经下降至1500万左右,游戏生命周期较短。

图:全民冠军足球流水

图:全民冠军足球流水

来源:七麦数据

综上,从目前情况来看,该游戏未来能为其贡献的收入有限。

— 05 —

███████

休闲益智,游戏

▼

我们再来看,休闲益智类游戏的情况:

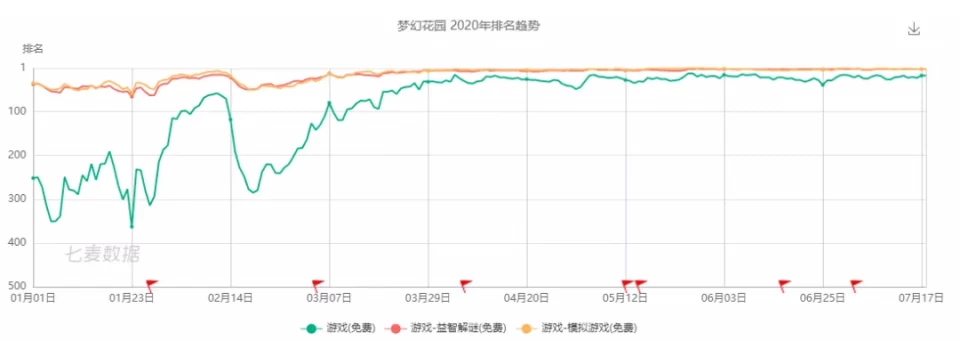

1、《梦幻花园》

《梦幻花园》,于2017年9月上线,是一款消除益智游戏。

玩家需在游戏中听从管家的要求,恢复往昔的美丽花园。其游戏玩法,是通过移动相邻元素,使至少三个元素匹配成行或列。通过完成三消关卡,赚取星星,用来解锁花园工具和设备,用来装饰花园。

该游戏中亦有吸引玩家,持续提升其装饰花园能力的管理模拟元素,从而吸引玩家购买美化花园的虚拟物品。

上线后,在益智解谜游戏分类中一直稳定在前10名,在整个免费游戏中稳定在前100名。2017年上线后,月均收入在800万元左右,2018年前9个月,月均收入在1500万元左右。

图:梦幻花园排名

图:梦幻花园排名

来源:七麦数据

从其排名上来看,其上线3年,在分类益智解谜游戏中仍能占据前十名,且在整个免费游戏中保持前100名。同时,近三个月iOS端月均流水仍有2000万元。可以说,这款游戏十分坚挺,生命周期较强。

2、《梦幻家园》

《梦幻家园》,为欧洲大型游戏研发商Playrix续作,曾获全球游戏下载排行榜冠军。本案,为其国内代理商。

该游戏以益智消除为基础、融合经营养成元素,是《梦幻花园》的姊妹篇,延续原有剧情,并加入新消除玩法。

该游戏自2019年上线以来,延续了《梦幻花园》的强势,排名一直处于在分类益智解谜游戏中前10名,在整个免费游戏中一直稳定在前100名,近三个月IOS月均流水约1500万元。

图:梦幻家园排名

图:梦幻家园排名

来源:七麦数据

到这里,我们已经了解了其已上线的几款爆款游戏情况。简单总结一下:

1)《魔力宝贝》——在国内已经进入成熟衰退期,预计未来付费人数会呈下降趋势,海外发行情况值得跟踪观察;

2)《全民冠军足球》——同样进入成熟衰退期,未来付费人数预期也会出现较大幅度下滑;

3)休闲益智类游戏《梦幻花园》、《梦幻家园》——上市时间较久但依旧保持强势,预计未来付费人数会维持在一个相对稳定的水平。

那么,在已上线游戏已经无法贡献增量的情况下,其储备游戏的情况如何?

— 06 —

███████

游戏,储备

▼

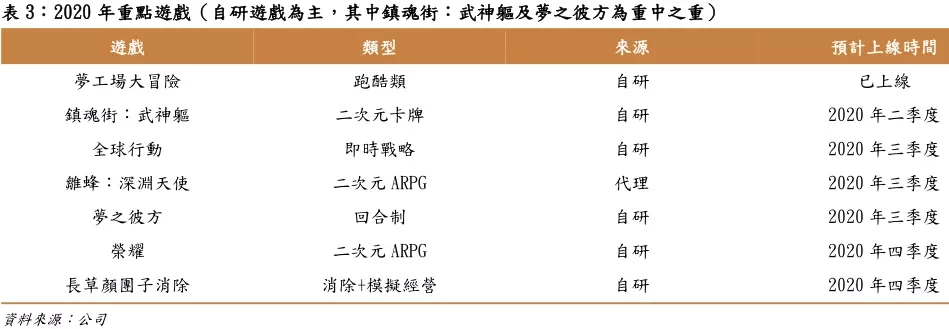

由于本案未详细披露其所有储备游戏情况,因此,我们主要来看今年即将推出的游戏情况:

其今年将重点推出7款游戏,6款为自研游戏,1款为代理游戏。其中,休闲类2款,其他为重度游戏,包括期望较高的《镇魂街:武神躯》(二次元卡牌)及《梦之彼方》(回合制)。

可以看出,从布局上来看,其越来越倾向于自主研发偏中重度的游戏。

不过,已经于2020年3月上线的《梦工厂大冒险》表现不佳,在免费游戏榜单中,排名1000名以外。

而《镇魂街:武神躯》,目前在TAPTAP上预约人数为12万人,评分为7.8分。单从预约量上看,还不具备成为爆款的水平(一般爆款游戏预约人数在百万以上)。

而《镇魂街:武神躯》,目前在TAPTAP上预约人数为12万人,评分为7.8分。单从预约量上看,还不具备成为爆款的水平(一般爆款游戏预约人数在百万以上)。

综上,一方面,由于已上线游戏大多已经处于成熟期、衰退期,而2020年即将上线的游戏预计又并无爆款;另一方面,其以激励型广告代替部分应用内付费。因此,短期来看其平均付费用户数很难有增长。

由于平均付费用户数,是影响本案收入的一个核心指标,同时具有较大不确定性。因此,我们在此处设置情景开关:

乐观情况下,付费用户数量保持不变;

保守情况下,2020年开始付费用户每年下降4.7%(过去五年复合降速)。

— 07 —

███████

付费,ARPU

▼

2019年,其每名付费用户每月平均付费31.9元,同比上升约30%,近五年年复合增速为15%。

对于单用户价值,我们在哔哩哔哩案例中已经做过详细的分析,此处不再赘述。对于游戏公司而言,会面临几种抉择:

极优情况,MAU提高+ARPU提高(持续引流+深度变现);

次优情况,MAU提高+ARPU稳定(持续引流+稳定变现);

中等情况,MAU提高+ARPU下降(持续引流+变现能力下降);

其次情况,MAU稳定+ARPU提高(消耗老用户)。

目前,本案属于第四种情况。不过,需要注意的是,这主要由于ARPU值较高的中重度游戏占比不断增长,从而拉高其平均ARPU值所致。

对比我们近期刚刚研究过的心动公司,两者2019年收入都为28亿元。不过,由于心动公司的游戏以重度游戏为主,每名付费用户每月平均付费268元,高于本案(31.9元)。

不过,从其目前的布局来看,创梦天地正在处于一个向重度游戏靠拢的过程,因而未来需要紧密追踪基本面变化。

图:创梦天地不同类游戏ARPU值

图:创梦天地不同类游戏ARPU值

来源:招股书

整体看,未来随着其不断地将重心放在中重度游戏上,其ARPU值未来还会保持增长,我们之前在游戏行业报告中也分析过,重度游戏付费率及ARPU值要高于其他游戏,所以我们假设:

本案ARPU值未来五年保持每年15%的增速不变(过去五年复合增速),随后五年增速降至10%。

图:游戏收入预测

来源:塔坚研究

到这里,我们已经完成了其核心业务——游戏收入的分析。那么,其他业务表现如何?

— 08 —

███████

信息服务,预测

▼

近几年,信息服务收入上升较快,2019年收入为3.32亿元,近五年年复合增速47.57%。主要由于,其所发行的游戏以及代理自第三方的其他游戏或应用内广告位增加,以及在部分休闲游戏中以激励性广告替代部分应用内付费。

由于其信息服务收入主要靠游戏内的广告,所以其信息服务收入可以用:

活跃用户数量*单用户价值,

来计算。

先来看活跃用户数量——近五年,其活跃用户数量分别为1.118亿人、1.181亿人、1.222亿人、1.292亿人、1.313亿人,年复合增速约4%,增速较慢,且2019年增速只有1.6%。

主要由于,随着其重点转向中重度游戏,相比休闲类游戏,中重度游戏活跃用户较少,覆盖面相对较窄,所以活跃用户数量增长较慢,且增速下滑。

因此,未来十年,我们保守假设其活跃用户数量维持在1.31亿人不变。

再来看ARPU值——通过计算得出单用户价值分别为0.626元、1.304元、1.808元、2.056元、2.528元,近五年复合增速为41.76%。

近五年复合增速较快,主要是由于其跑酷类游戏以激励性广告替代部分应用内付费,这导致付费用户数量下滑的同时,信息服务的ARPU值不断升高,未来这种趋势预计将继续保持。

所以,我们假设未来十年,信息服务的ARPU值增速由2019年的23%逐年递减至10%。

图:信息服务收入预测

来源:塔坚研究

我们再来看其他收益:

2019年,其他收益为0.14亿元,近三年,其他收益复合增速约34%。主要来源于,好时光影游社产生的收益等。

由于该业务规模较小,且存在一定不确定性,因此,我们简单预测,假设未来十年,其他收益增速由2019年的34%逐年递减至10%。

图:其它收入预测

来源:塔坚研究

— 09 —

███████

逻辑,交叉验证

▼

综合前文数据测算,本案近三年的收入增速分别为16.58%、15.77%、15.63%。

不过,值得注意的是,如果只用一种方法确定增速,可参考性较差。这里,我们再结合“内生增速”、“分析师预测”等方法,进行交叉验证。

方法一:内生增速——采用预期增长率,采用公式:内生增速=净资产回报率*(1-分红率)。其2018年年底上市,近两年没有分红记录,因此,我们参考行业龙头腾讯来看,该公司近三年平均分红率为10.46%,其近三年平均ROE约为12.57%,通过计算,得到内生增速为11.25%。

方法二:外部分析师给出的增速——这里我们选取wind的一致预测收入增速分别为20.32%、19.18%、16.95%。

其中,我们选取两家代表券商机构的看法:

新时代证券:2020年至2022年增速分别为24.8%、16.8%、18.9%。公司具有丰富的休闲游戏代理经验,依托于“创梦飞轮”驱动业绩持续增长,通过收购乐游加码中重度游戏,加强自身研发与海外发行能力。

西证国际证券:2020年至2022年增速分别为29.8%、73.3%、21.4%。公司休闲游戏称王,重度游戏仍需努力,自研新游戏蓄势待发,由于相信公司将暂时搁置于海外推出《魔力宝贝(手机版)》,收入增速可能会受到影响。

整体来看,我们的预测处于外部分析师预测和内生增速之间。略有差异的原因在于,我们对于游戏用户APRU、游戏付费用户的预测较为保守。

至此,收入层面已经分析完毕,接下来,我们看另一个问题:利润表,如何建模?

— 10 —

███████

利润表、营运资本

▼

收入预测完毕后,我们再选取几个比较重要的利润和话语权指标来粗略看一下。具体的逻辑分析,详见专业版报告库中的excel建模表,此处不详述。

图:利润表科目

图:利润表科目

来源:塔坚研究

资本支出、营运资本方面,本案主要看无形资产、应收账款、应付账款:

图:营运资本情况

图:营运资本情况

来源:塔坚研究

以上,关于建模的主要假设都已完成,我们进入本案核心部分——建模,到底如何测算?

— 11 —

███████

建模,如何测算?

▼

在进行建模之前,我们先总结一下本案的基本面:

1)行业天花板——中国移动游戏市场经历前期高速发展后增速逐渐放缓,截至 2019年,中国移动游戏市场实际销售额收入为1581.1亿元,同比增长18.0%,2019年移动游戏市场规模占整个游戏市场比例为68.5%。移动游戏用户目前渗透率高达 97.2%,用户规模已渐趋饱和,行业格局偏向成熟。

2)未来增长驱动——核心看爆款游戏的开发水平及运营能力,未来主要看其中重度游戏关键是角色扮演类游戏的爆款能力。

3)投入资本回报——2017年至2019年,其剔除现金的ROIC分别为25.3%、16.5%、15.4%;不剔除现金ROIC分别为10.8%、9.6%、10.0%。

4)护城河——较强的游戏开发及运营能力。

5)从竞争格局上来看——国内游戏行业集中度较高,2019上半年,腾讯居首,为53.38%,其次是网易15.23%,目前看本案有希望在二线梯队中获得较好的竞争位置。

6)风险因素——中重度游戏爆款能力较差、游戏版号获取风险、ARPU值增长不及预期等……

研究到这里,建模的几个主要变量已经明确。在假设搞定之后,其实建模计算就是水到渠成的过程。以上所有的一切,都是为了进行建模的表格测算………………

……………………………

以上,为本报告部分内容,如需获取本报告全文以及部分重点行业Excel建模表,

请查阅:科技版建模案例库 以及:专业版建模案例库,

建模部分,样图如下

以XX电力为例,经配平后的BS表预测样图:

以XX视频为例,CF表预测样图:

以XX视频为例,CF表预测样图:

在专业版、科技版建模案例库中,我们将沿着上述思路,解决几个重大问题。只有这些问题思考清楚,才能彻底看懂上述行业,形成逻辑闭环。很多人以为仅仅依靠产业逻辑分析,就能在市场横行——但其实,如果不把财务建模、财务风险两大因素搞清楚,仍将可能面临巨大灾难:

在专业版、科技版建模案例库中,我们将沿着上述思路,解决几个重大问题。只有这些问题思考清楚,才能彻底看懂上述行业,形成逻辑闭环。很多人以为仅仅依靠产业逻辑分析,就能在市场横行——但其实,如果不把财务建模、财务风险两大因素搞清楚,仍将可能面临巨大灾难:

1)在本案建模过程中,我们对比了大量的可比案例,得出的数据区间大家有何不同,其中是否有值得思考的点?国内巨头和国外巨头之间,是否有差异?

2)综合相对法、绝对法,得出的数据区间,是否符合逻辑?其中的差异因素,又在什么地方?如果进行敏感性分析,WACC和增速对数据的影响有多大?

3)本案,是产业链上极为重要的一家——在本案建模测算过程中,不同方法的选择之下有何差别?到底应该怎样将所有数据因子串联起来,形成逻辑的闭环?

4)经过前期的变动之后,很多人可能心里都很慌张,夜不能寐——那么,本案的建模数据,到底在什么样的区间,到底是贵了,还是便宜了?

本案,将更新至“专业版-建模案例库”中

研报库查看方式:

— 12 —

除了这个案例,

你还必须学习这些......

▼

这个案例的研究已经告一段落,然而——市场风险变幻莫测,唯有稳健的人才能夜夜安枕。

价值洼地、安全边际,这八个字,可以说是巴菲特、查理·芒格、塞斯·卡拉曼、彼得·林奇、约翰·聂夫、乔尔·格林布拉特等诸多大师的思想精华。

无论你在全球任何一个市场,只有同时掌握财务分析、产业分析、护城河分析、建模分析等技能,才能安身立命。其中,尤其是建模分析技能,更是整个行业研究的精髓所在。

然而,由于建模不仅仅是数据测算,还需要建立在对市场的理解、对产业的分析,以及严谨庞杂的数据计算,这个领域专业门槛极高,往往让人望而生畏,因而,也是限制职业发展、思考体系突破的瓶颈。

而这,正是我们未来终生都将为之努力的方向——和我们一起,每天打卡,用10年时间,研究10000个案例。

炮制虽繁,必不敢省人工;品味虽贵,必不敢减物力。我们将近5年来关于研究体系的思考历程,近3年来的数百家建模研究案例,以及精选的数百篇优质建模报告,全部浓缩在这份案例库里,一方面,这是我们团队思考体系的全部记录,另一方面,也希望能促进你的思考,少走弯路。

我们是一群研究控,专注于深度的产业研究。这两份案例库,浓缩了我们的研究精华,是我们用户手头必备的研究指南。希望你:每日精进,必有收获。

【版权与免责声明】1)关于版权:版权所有,违者必究,未经许可,不得以任何形式进行翻版、拷贝、复制。2)关于内容:我们只负责财务分析、产业研究,内容仅供参考,不支持任何形式决策依据,也不支撑任何形式投资建议。本文是基于公众公司属性,根据其法定义务内向公众公开披露的财报、审计、公告等信息整理,不为未来变化做背书,未来发生任何变化均与本文无关。我们力求信息准确,但不保证其完整性、准确性、及时性。市场有风险,研究需谨慎。3)关于主题:建模工作量巨大,仅覆盖部分重点行业及案例,不保证您需要的案例都覆盖,请谅解。4)关于平台:我们所有内容以微信平台为唯一出口,不为任何其他平台内容负责,对仿冒、侵权平台,我们保留法律追诉权力。

【数据支持】部分数据,由以下机构提供支持,特此鸣谢——国内市场:Wind数据、东方财富Choice数据、理杏仁、企查查;海外市场:Capital IQ、Bloomberg、路透,排名不分先后。想做海内外研究,以上几家必不可少。如大家对以上数据终端有意向,欢迎和我们联系,我们可代为联络相关负责人。

【建模Excel表】如您已是专业版、科技板-建模案例库年度会员,可联系我们,提供凭证后,即可获取重点案例建模EXCEL表格。

2010年,《水果忍者》在全球风靡,以十分惊人的速度占领了大部分人的手机,甚至山寨它的游戏也比比皆是,直到2015年《水果忍者》系列全球下载量达到10亿之多,成为全球第二大付费下载手机游戏,中国区代理发行商乐逗游戏功不可没。

除了《水果忍者》,乐逗游戏还代理过多款国外知名游戏,包括《地铁跑酷》、《神庙逃亡2》等,被称为“游戏的翻译家”。

图:走势图 来源:WIND其母公司,在2018年12月登陆港股,然而,上市首日就破发,并接连走低,此后虽然有过短暂上升,但之后一路下行。峰值高位9.7元,一路下跌到如今的4.5元,跌幅达到53%。

今天,我们要研究的案例,就是乐逗游戏的母公司——创梦天地。主营游戏的研发和运营,其核心游戏包括《魔力宝贝》、《梦幻花园》等。

2019年,其营业收入达到28.03亿元,同比增长18.52%,净利润为3.52亿元,同比增长42.96%,经营活动现金流净额为3.51亿元;毛利率为43.89%,净利率为12.86%。

翻看这家公司的股东名单,还包含了多家知名公司,股东架构中包括腾讯、索尼、京东,其中,腾讯为第二大股东,索尼、京东为基石投资人。除此之外,王思聪的普思资本、赌王何鸿燊家族均有持股。

看到这里,几个值得我们深思的问题来了:

1)其靠代理起家,在研发商资源越来越稀缺的情况下,其转型之路走的如何?

2)众多同行游戏公司看好,未来,究竟还有多少成长空间?

3)如今,在经过如此长时间的下调之后,它的估值到底在什么区间?究竟是贵了,还是便宜了?

今天,我们就从本案入手,来研究游戏行业的特征,以及建模逻辑。对相关领域,之前我们还研究过腾讯、网易、哔哩哔哩、三七互娱、心动公司等,订阅科创版报告库可查询相关报告,深度思考产业逻辑。

— 01 —

███████

龙头,模式

▼

创梦天地,成立于2009年,于2014年在纳斯达克上市,2016年私有化退市,2018年12月,在中国港交所上市。其控股股东为Brilliant Seed Limited,持有公司股份占比为19.13%。实际控制人为其创始人陈湘宇,直接、间接持有 25.92%的股份。

图:股东结构来源:新时代证券

2017年至2019年,其营业收入分别为17.6亿元、23.65亿元、28.03亿元;净利润分别为1.50亿元、2.46亿元、3.52亿元;经营活动净现金流分别为3.84亿元、2.06亿元、3.51亿元;毛利率分别为40.23%、43.93%、43.89%;净利率分别为8.61%、11.33%、12.86%。

近三年收入复合增速为26.06%,净利润复合增速为53.19%。

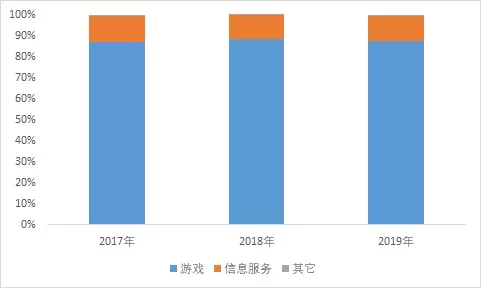

从收入结构上看,其收入主要包括以下三部分:

游戏收入——主要为网络游戏,代表游戏包括《魔力宝贝(手机版)》、《全民冠军足球》等。2019年,该类业务占总收入的比重达到87.6%。

信息服务收入——主要是广告业务产生的收入,2019年,该业务收入占总收入比重为11.9%。

其他收益——主要来源于经营股权投资的子公司产生的基金管理费、好时光影游社产生的收益、电视剧《天真派西游记》的许可收益,2019年,该业务收入占总收入比重为0.5%。

图:收入结构来源:塔坚研究

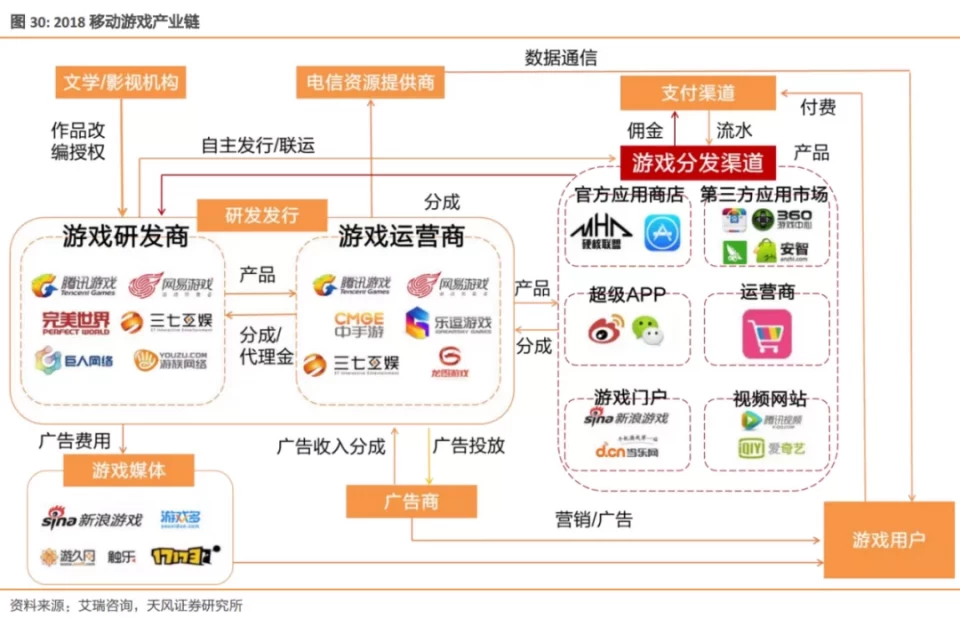

从游戏产业链上来看,本案处于产业链中游。对于该产业链,之前我们做过梳理,分为:

上游——IP提供商,如阅文集团,毛利率大致在40%-70%之间;

中游——游戏开发和发行商、云计算厂商、软硬件和芯片厂商,代表公司包括吉比特、完美世界、动视暴雪、艺电等,毛利率在50%至90%之间;

下游——游戏运营商、通信运营商、游戏分发平台。代表公司包括腾讯、网易、三七互娱、心动公司等,毛利率大致为20%以上。

图:游戏产业链来源:天风证券

以上产业链和业务模式,形成了本案特殊的财报结构:

从产业链上下游公司的资产结构来看,整个产业链都属于轻资产运营,固定资产占比很低,吉比特的固定资产占比较高,主要由于其2019年原在建办公楼竣工,转入固定资产所致。

从无形资产及商誉来看,阅文集团、视动暴雪和本案创梦天地占比较高,其中,阅文集团无形资产(内容版权)较多,而动视暴雪则是商誉较高,本案主要由于游戏知识产权许可费较高。

从利润表上来看,营业收入规模排名首位的是腾讯。从毛利率角度来看,较高的是中下游企业吉比特和三七互娱。

图:资产负债表结构(亿元)来源:塔坚研究

图:利润表结构(亿元)来源:塔坚研究

接着,来看一组《塔坚研究》整理的基本面数据:

图:ROE&ROIC来源:塔坚研究

图:行业ROE对比来源:塔坚研究

图:营业收入及营业收入增速来源:塔坚研究

图:营业收入增速及利润增速来源:塔坚研究

图:毛利率及净利率来源:塔坚研究

图:行业毛利率对比来源:塔坚研究

图:净利润及经营活动现金流来源:塔坚研究

图:现金流来源:塔坚研究

图:资本支出对现金流的拉动来源:塔坚研究

图:成本及费用率来源:塔坚研究

图:资本结构来源:塔坚研究

— 02 —

███████

回报

▼

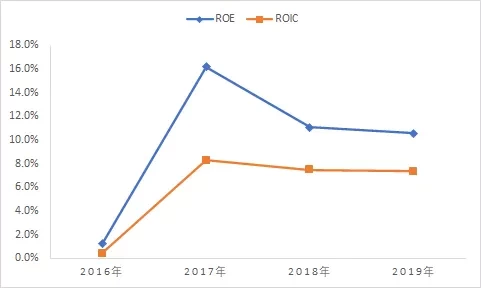

在我们的投研体系之下,对任何行业做分析的核心,都始于回报分析。

近三年,其ROE分别为16.18%、11.05%、10.54%;ROIC分别为8.26%、7.46%、7.33%;ROA分比为6.27%、5.87%、6.02%。这个水平到底如何,我们需要与同行业对比来进行评价:

图:回报对比来源:塔坚研究

整体来看,整个产业链上大部分公司回报率比较相近,基本上都维持在10%-20%之间,其中,回报比较高的是网易、腾讯、吉比特、三七互娱,本案的回报率处于较低水平。

其次,从核心指标拆解来看:

总资产周转率——2019年,三七互娱的总资产周转率较高,为1.42次,主要由于其应收账款周转率和固定资产周转率较高所致。而其他公司则在0.3次-0.6次之间。其中,本案的资产周转率0.48次,处于行业平均水平。

净利率——2019年,艺电的净利率较高,为54.9%,主要受所得税的影响,而本案净利率为12.9%,处于行业较低水平,主要由于其毛利水平较低。

权益乘数——2019年,本案为0.48,处于行业中等水平。对比来看,权益乘数较高的是腾讯控股,主要由于业务多元,长期借款较多所致。本案权益乘数较高,主要是短期借款较多所致。

图:回报对比来源:塔坚研究

接下来,我们将分子、分母拆开,以2019年为横截面,对比一下各家的资产、收益以及营运效率情况。

根据以上三张表,我们能看出,这个行业的核心资产是商誉及无形资产——如果按照一单位核心资产带来的经营活动现金流来看,吉比特较强,单位无形资产可以带来76.3元的现金流,主要由于其无形资产较少我们剔除不做参考。网易次之(4.2元)。而本案,处于行业较低水平,1元无形资产可以带来0.17元的现金流,主要由于其近两年收购较多导致商誉及无形资产较高。

人效方面,本案人均创收、人均创利均处于行业较低水平(人均创收274元,人均创利34元),行业龙头腾讯(人均创收599元,人均创利148元)、暴雪(人均创收492元,人均创利113元)等处于较高水平。

从研发投入效率,即一单位研发投入可以带来的现金流来看,腾讯(4.8元)、三七互娱(3.9元)的研发投入效率较高,本案(1.84元)的研发投入效率处于中等水平。

图:回报对比来源:塔坚研究

— 03 —

███████

收入,驱动

▼

图:收入及增速来源:塔坚研究

创梦天地,主要靠代理起家。2013年,其代理了《神庙逃亡2》、《地铁跑酷》两款游戏,使其当年收入暴涨1171.1%。目前,这两款游戏仍然运营良好,按月活跃用户计,2017年二者分别达1110万及1970万,在跑酷游戏中排名第三及首位。

2014年,其又代理发行了当时的现象级游戏《水果忍者》。受智能机兴起刺激,《水果忍者》在国内占据了首波红利,在至少两三年内,“切水果”的风潮依旧火热。受此影响,其在2014年-2015年,始终保持50%以上的收入增速。

不过,由于休闲类手游具有门槛低、易复制等缺点,其在游戏发行市场所占份额不断被同质化产品挤占,随着网易、腾讯在手游端的崛起,其逐渐下降到第二梯队。

2017年-2018年,其接连上线了多款爆款游戏:《五行天》(2017年5月上线)、《梦幻花园》(2017年9月上线)、《魔力宝贝》(2018年)、《全民冠军足球》(2018年),使其2018年收入增速达到34.1%。

不过,需要注意的是,从2017年到2019年,其游戏月活数量及付费玩家数量基本没有增长,主要的增长来自于其ARPU值的增长,从2017年的21.5元增长到2019年的31.9元,增长48.37%。

而其ARPU增长的主要原因,是新推出的爆款游戏如《梦幻花园》、《魔力宝贝》等主要为中重度游戏,而中重度游戏相比之前的休闲类游戏更加花费用户的时间、精力和金钱。

通过对其历史收入增速的梳理,我们发现对于游戏公司来说,其收入增长的核心逻辑还是量价的逻辑,而如何做到量价提升,关键还是看——爆款游戏。

此处,对于占比较大的游戏收入,我们按自下而上的逻辑进行预测。(关于游戏行业的宏观分析,参见我们之前做过的其他研究报告,如腾讯、网易等,详见专业版报告库,这里不再详述)

游戏业务收入公式:游戏收入=平均付费用户数(MPU)×游戏单用户价值(ARPU);

对于信息服务的收入,同样采用量价法来预测。公式:

信息服务业务收入=活跃用户数×单用户价值(ARPU);

对于其他收入,由于占比较小,我们直接采用增速法进行预测。公式:

其他业务收入=现有收入*(1+增速)。

接下来,我们将几大增长因子拆解,分别具体来看。

— 04 —

███████

游戏,付费人数

▼

2019年,其网络游戏业务的付费用户数量达到570万人,同比下降15%。主要由于,其在部分休闲游戏中(如《地铁跑酷》、《神庙逃亡2》等),以激励性广告替代部分应用内付费,导致付费用户数量有所下降。

我们在之前的案例中分析过,影响MPU的主要因素,为爆款游戏的生命周期及新游戏的储备量。

先来看,现有爆款游戏生命周期:

截至2019年底,其共计拥有60款游戏,包括23款角色扮演游戏、5款益智消除类游戏、10款休闲竞技游戏、6款跑酷游戏及16款其他游戏。其游戏收益来源较为分散,前十大游戏收益的占比约为60%。其中,《魔力宝贝(手机版)》、《全民冠军足球》、《梦幻花园》、《梦幻家园》是其核心游戏。下面,我们分别来看:

1、《魔力宝贝》

《魔力宝贝》,是根据2001年开发的端游IP改编的回合制手游,并保留了原始版本很多元素,拥有强大的粉丝基础,该游戏于2018年6月由腾讯游戏发行,并一直于该平台运营。

2018年8月,本案以人民币10.5亿元收购上海火魂70%的股权,从而获得《魔力宝贝》的定制开发权。该游戏上线首月就成为中国iOS手游收入榜第3名及下载榜第5名。上线两个月,该游戏累计充值流水已达人民币2.8亿元。

根据新的数据来看,魔力宝贝在角色扮演类游戏中已经跌出前600名,近三个月IOS端流水也仅1000万左右。由于突发事件的影响,其也暂缓了海外发行的计划。

图:魔力宝贝排名来源:七麦数据

图:魔力宝贝流水来源:七麦数据

综上,从目前情况来看,该款游戏在国内已经处于衰退期,未来能否继续为其带来较好的收入要看海外运营情况。

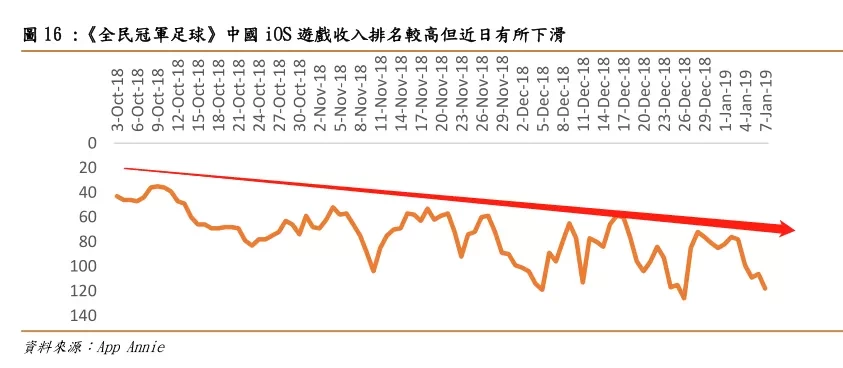

2、《全民冠军足球》

《全民冠军足球》,为其委托北京拱顶石定制开发,并聘请腾讯集团发行的重磅游戏。该游戏于2018年三季度上线,App Annie统计显示,其在中国iOS游戏收入排名集中在40名。从流水上来看,与《魔力宝贝》排名相当。

不过,近期其排名呈下滑趋势,已经进入衰退期。近三个月流水已经下降至1500万左右,游戏生命周期较短。

图:全民冠军足球流水来源:七麦数据

综上,从目前情况来看,该游戏未来能为其贡献的收入有限。

— 05 —

███████

休闲益智,游戏

▼

我们再来看,休闲益智类游戏的情况:

1、《梦幻花园》

《梦幻花园》,于2017年9月上线,是一款消除益智游戏。

玩家需在游戏中听从管家的要求,恢复往昔的美丽花园。其游戏玩法,是通过移动相邻元素,使至少三个元素匹配成行或列。通过完成三消关卡,赚取星星,用来解锁花园工具和设备,用来装饰花园。

该游戏中亦有吸引玩家,持续提升其装饰花园能力的管理模拟元素,从而吸引玩家购买美化花园的虚拟物品。

上线后,在益智解谜游戏分类中一直稳定在前10名,在整个免费游戏中稳定在前100名。2017年上线后,月均收入在800万元左右,2018年前9个月,月均收入在1500万元左右。

图:梦幻花园排名来源:七麦数据

从其排名上来看,其上线3年,在分类益智解谜游戏中仍能占据前十名,且在整个免费游戏中保持前100名。同时,近三个月iOS端月均流水仍有2000万元。可以说,这款游戏十分坚挺,生命周期较强。

2、《梦幻家园》

《梦幻家园》,为欧洲大型游戏研发商Playrix续作,曾获全球游戏下载排行榜冠军。本案,为其国内代理商。

该游戏以益智消除为基础、融合经营养成元素,是《梦幻花园》的姊妹篇,延续原有剧情,并加入新消除玩法。

该游戏自2019年上线以来,延续了《梦幻花园》的强势,排名一直处于在分类益智解谜游戏中前10名,在整个免费游戏中一直稳定在前100名,近三个月IOS月均流水约1500万元。

图:梦幻家园排名来源:七麦数据

到这里,我们已经了解了其已上线的几款爆款游戏情况。简单总结一下:

1)《魔力宝贝》——在国内已经进入成熟衰退期,预计未来付费人数会呈下降趋势,海外发行情况值得跟踪观察;

2)《全民冠军足球》——同样进入成熟衰退期,未来付费人数预期也会出现较大幅度下滑;

3)休闲益智类游戏《梦幻花园》、《梦幻家园》——上市时间较久但依旧保持强势,预计未来付费人数会维持在一个相对稳定的水平。

那么,在已上线游戏已经无法贡献增量的情况下,其储备游戏的情况如何?

— 06 —

███████

游戏,储备

▼

由于本案未详细披露其所有储备游戏情况,因此,我们主要来看今年即将推出的游戏情况:

其今年将重点推出7款游戏,6款为自研游戏,1款为代理游戏。其中,休闲类2款,其他为重度游戏,包括期望较高的《镇魂街:武神躯》(二次元卡牌)及《梦之彼方》(回合制)。

可以看出,从布局上来看,其越来越倾向于自主研发偏中重度的游戏。

不过,已经于2020年3月上线的《梦工厂大冒险》表现不佳,在免费游戏榜单中,排名1000名以外。

而《镇魂街:武神躯》,目前在TAPTAP上预约人数为12万人,评分为7.8分。单从预约量上看,还不具备成为爆款的水平(一般爆款游戏预约人数在百万以上)。综上,一方面,由于已上线游戏大多已经处于成熟期、衰退期,而2020年即将上线的游戏预计又并无爆款;另一方面,其以激励型广告代替部分应用内付费。因此,短期来看其平均付费用户数很难有增长。

由于平均付费用户数,是影响本案收入的一个核心指标,同时具有较大不确定性。因此,我们在此处设置情景开关:

乐观情况下,付费用户数量保持不变;

保守情况下,2020年开始付费用户每年下降4.7%(过去五年复合降速)。

— 07 —

███████

付费,ARPU

▼

2019年,其每名付费用户每月平均付费31.9元,同比上升约30%,近五年年复合增速为15%。

对于单用户价值,我们在哔哩哔哩案例中已经做过详细的分析,此处不再赘述。对于游戏公司而言,会面临几种抉择:

极优情况,MAU提高+ARPU提高(持续引流+深度变现);

次优情况,MAU提高+ARPU稳定(持续引流+稳定变现);

中等情况,MAU提高+ARPU下降(持续引流+变现能力下降);

其次情况,MAU稳定+ARPU提高(消耗老用户)。

目前,本案属于第四种情况。不过,需要注意的是,这主要由于ARPU值较高的中重度游戏占比不断增长,从而拉高其平均ARPU值所致。

对比我们近期刚刚研究过的心动公司,两者2019年收入都为28亿元。不过,由于心动公司的游戏以重度游戏为主,每名付费用户每月平均付费268元,高于本案(31.9元)。

不过,从其目前的布局来看,创梦天地正在处于一个向重度游戏靠拢的过程,因而未来需要紧密追踪基本面变化。

图:创梦天地不同类游戏ARPU值来源:招股书

整体看,未来随着其不断地将重心放在中重度游戏上,其ARPU值未来还会保持增长,我们之前在游戏行业报告中也分析过,重度游戏付费率及ARPU值要高于其他游戏,所以我们假设:

本案ARPU值未来五年保持每年15%的增速不变(过去五年复合增速),随后五年增速降至10%。

图:游戏收入预测

来源:塔坚研究

到这里,我们已经完成了其核心业务——游戏收入的分析。那么,其他业务表现如何?

— 08 —

███████

信息服务,预测

▼

近几年,信息服务收入上升较快,2019年收入为3.32亿元,近五年年复合增速47.57%。主要由于,其所发行的游戏以及代理自第三方的其他游戏或应用内广告位增加,以及在部分休闲游戏中以激励性广告替代部分应用内付费。

由于其信息服务收入主要靠游戏内的广告,所以其信息服务收入可以用:

活跃用户数量*单用户价值,

来计算。

先来看活跃用户数量——近五年,其活跃用户数量分别为1.118亿人、1.181亿人、1.222亿人、1.292亿人、1.313亿人,年复合增速约4%,增速较慢,且2019年增速只有1.6%。

主要由于,随着其重点转向中重度游戏,相比休闲类游戏,中重度游戏活跃用户较少,覆盖面相对较窄,所以活跃用户数量增长较慢,且增速下滑。

因此,未来十年,我们保守假设其活跃用户数量维持在1.31亿人不变。

再来看ARPU值——通过计算得出单用户价值分别为0.626元、1.304元、1.808元、2.056元、2.528元,近五年复合增速为41.76%。

近五年复合增速较快,主要是由于其跑酷类游戏以激励性广告替代部分应用内付费,这导致付费用户数量下滑的同时,信息服务的ARPU值不断升高,未来这种趋势预计将继续保持。

所以,我们假设未来十年,信息服务的ARPU值增速由2019年的23%逐年递减至10%。

图:信息服务收入预测

来源:塔坚研究

我们再来看其他收益:

2019年,其他收益为0.14亿元,近三年,其他收益复合增速约34%。主要来源于,好时光影游社产生的收益等。

由于该业务规模较小,且存在一定不确定性,因此,我们简单预测,假设未来十年,其他收益增速由2019年的34%逐年递减至10%。

图:其它收入预测

来源:塔坚研究

— 09 —

███████

逻辑,交叉验证

▼

综合前文数据测算,本案近三年的收入增速分别为16.58%、15.77%、15.63%。

不过,值得注意的是,如果只用一种方法确定增速,可参考性较差。这里,我们再结合“内生增速”、“分析师预测”等方法,进行交叉验证。

方法一:内生增速——采用预期增长率,采用公式:内生增速=净资产回报率*(1-分红率)。其2018年年底上市,近两年没有分红记录,因此,我们参考行业龙头腾讯来看,该公司近三年平均分红率为10.46%,其近三年平均ROE约为12.57%,通过计算,得到内生增速为11.25%。

方法二:外部分析师给出的增速——这里我们选取wind的一致预测收入增速分别为20.32%、19.18%、16.95%。

其中,我们选取两家代表券商机构的看法:

新时代证券:2020年至2022年增速分别为24.8%、16.8%、18.9%。公司具有丰富的休闲游戏代理经验,依托于“创梦飞轮”驱动业绩持续增长,通过收购乐游加码中重度游戏,加强自身研发与海外发行能力。

西证国际证券:2020年至2022年增速分别为29.8%、73.3%、21.4%。公司休闲游戏称王,重度游戏仍需努力,自研新游戏蓄势待发,由于相信公司将暂时搁置于海外推出《魔力宝贝(手机版)》,收入增速可能会受到影响。

整体来看,我们的预测处于外部分析师预测和内生增速之间。略有差异的原因在于,我们对于游戏用户APRU、游戏付费用户的预测较为保守。

至此,收入层面已经分析完毕,接下来,我们看另一个问题:利润表,如何建模?

— 10 —

███████

利润表、营运资本

▼

收入预测完毕后,我们再选取几个比较重要的利润和话语权指标来粗略看一下。具体的逻辑分析,详见专业版报告库中的excel建模表,此处不详述。

图:利润表科目来源:塔坚研究

资本支出、营运资本方面,本案主要看无形资产、应收账款、应付账款:

图:营运资本情况来源:塔坚研究

以上,关于建模的主要假设都已完成,我们进入本案核心部分——建模,到底如何测算?

— 11 —

███████

建模,如何测算?

▼

在进行建模之前,我们先总结一下本案的基本面:

1)行业天花板——中国移动游戏市场经历前期高速发展后增速逐渐放缓,截至 2019年,中国移动游戏市场实际销售额收入为1581.1亿元,同比增长18.0%,2019年移动游戏市场规模占整个游戏市场比例为68.5%。移动游戏用户目前渗透率高达 97.2%,用户规模已渐趋饱和,行业格局偏向成熟。

2)未来增长驱动——核心看爆款游戏的开发水平及运营能力,未来主要看其中重度游戏关键是角色扮演类游戏的爆款能力。

3)投入资本回报——2017年至2019年,其剔除现金的ROIC分别为25.3%、16.5%、15.4%;不剔除现金ROIC分别为10.8%、9.6%、10.0%。

4)护城河——较强的游戏开发及运营能力。

5)从竞争格局上来看——国内游戏行业集中度较高,2019上半年,腾讯居首,为53.38%,其次是网易15.23%,目前看本案有希望在二线梯队中获得较好的竞争位置。

6)风险因素——中重度游戏爆款能力较差、游戏版号获取风险、ARPU值增长不及预期等……

研究到这里,建模的几个主要变量已经明确。在假设搞定之后,其实建模计算就是水到渠成的过程。以上所有的一切,都是为了进行建模的表格测算………………

……………………………

以上,为本报告部分内容,如需获取本报告全文以及部分重点行业Excel建模表,

请查阅:科技版建模案例库 以及:专业版建模案例库,

建模部分,样图如下

以XX电力为例,经配平后的BS表预测样图:

以XX视频为例,CF表预测样图:在专业版、科技版建模案例库中,我们将沿着上述思路,解决几个重大问题。只有这些问题思考清楚,才能彻底看懂上述行业,形成逻辑闭环。很多人以为仅仅依靠产业逻辑分析,就能在市场横行——但其实,如果不把财务建模、财务风险两大因素搞清楚,仍将可能面临巨大灾难:1)在本案建模过程中,我们对比了大量的可比案例,得出的数据区间大家有何不同,其中是否有值得思考的点?国内巨头和国外巨头之间,是否有差异?

2)综合相对法、绝对法,得出的数据区间,是否符合逻辑?其中的差异因素,又在什么地方?如果进行敏感性分析,WACC和增速对数据的影响有多大?

3)本案,是产业链上极为重要的一家——在本案建模测算过程中,不同方法的选择之下有何差别?到底应该怎样将所有数据因子串联起来,形成逻辑的闭环?

4)经过前期的变动之后,很多人可能心里都很慌张,夜不能寐——那么,本案的建模数据,到底在什么样的区间,到底是贵了,还是便宜了?

本案,将更新至“专业版-建模案例库”中

研报库查看方式:

— 12 —

除了这个案例,

你还必须学习这些......

▼

这个案例的研究已经告一段落,然而——市场风险变幻莫测,唯有稳健的人才能夜夜安枕。

价值洼地、安全边际,这八个字,可以说是巴菲特、查理·芒格、塞斯·卡拉曼、彼得·林奇、约翰·聂夫、乔尔·格林布拉特等诸多大师的思想精华。

无论你在全球任何一个市场,只有同时掌握财务分析、产业分析、护城河分析、建模分析等技能,才能安身立命。其中,尤其是建模分析技能,更是整个行业研究的精髓所在。

然而,由于建模不仅仅是数据测算,还需要建立在对市场的理解、对产业的分析,以及严谨庞杂的数据计算,这个领域专业门槛极高,往往让人望而生畏,因而,也是限制职业发展、思考体系突破的瓶颈。

而这,正是我们未来终生都将为之努力的方向——和我们一起,每天打卡,用10年时间,研究10000个案例。

炮制虽繁,必不敢省人工;品味虽贵,必不敢减物力。我们将近5年来关于研究体系的思考历程,近3年来的数百家建模研究案例,以及精选的数百篇优质建模报告,全部浓缩在这份案例库里,一方面,这是我们团队思考体系的全部记录,另一方面,也希望能促进你的思考,少走弯路。

我们是一群研究控,专注于深度的产业研究。这两份案例库,浓缩了我们的研究精华,是我们用户手头必备的研究指南。希望你:每日精进,必有收获。

【版权与免责声明】1)关于版权:版权所有,违者必究,未经许可,不得以任何形式进行翻版、拷贝、复制。2)关于内容:我们只负责财务分析、产业研究,内容仅供参考,不支持任何形式决策依据,也不支撑任何形式投资建议。本文是基于公众公司属性,根据其法定义务内向公众公开披露的财报、审计、公告等信息整理,不为未来变化做背书,未来发生任何变化均与本文无关。我们力求信息准确,但不保证其完整性、准确性、及时性。市场有风险,研究需谨慎。3)关于主题:建模工作量巨大,仅覆盖部分重点行业及案例,不保证您需要的案例都覆盖,请谅解。4)关于平台:我们所有内容以微信平台为唯一出口,不为任何其他平台内容负责,对仿冒、侵权平台,我们保留法律追诉权力。

【数据支持】部分数据,由以下机构提供支持,特此鸣谢——国内市场:Wind数据、东方财富Choice数据、理杏仁、企查查;海外市场:Capital IQ、Bloomberg、路透,排名不分先后。想做海内外研究,以上几家必不可少。如大家对以上数据终端有意向,欢迎和我们联系,我们可代为联络相关负责人。

【建模Excel表】如您已是专业版、科技板-建模案例库年度会员,可联系我们,提供凭证后,即可获取重点案例建模EXCEL表格。

682次浏览 3

相关推荐